Казалось, мы вряд ли вернемся к тенденции повсеместного отзыва лицензий у кредитных организаций. На деле же все оказалось иначе — не так давно информационную повестку всколыхнули сообщения Банка России об отзыве лицензий у КИВИ банка и банка «Гефест».

В результате подобных обстоятельств, независимо от масштабов деятельности кредитной организации, всегда есть пострадавшие. Что же делать, если Вы оказались в числе клиентов банка, у которого отозвали лицензию?

В первую очередь, необходимо сохранять спокойствие — отзыв лицензии далеко не всегда означает безвозвратную потерю денежных средств. Основной вопрос заключается в наличии или отсутствии у пострадавшего лица права на получение компенсации от Агентства страхования вкладов. В данном случае, оба банка являлись участниками системы страхования вкладов, что гарантирует соответствующие выплаты лицам, имеющим на это право. Ответы на многие вопросы можно найти на сайте государственной корпорации «Агентство по страхованию вкладов» в разделе «вопросы и ответы». Помимо основных понятий о страховании вкладов, на сайте можно получить подробную информацию о том, что делать при наступлении страхового случая, а также о существующих особенностях предъявления юридическими лицами страховых требований (в зависимости от того, подпадает их требование под выплату страхового возмещения или нет).

Сведения, касающиеся получения выплат по конкретному банку (сроки, условия и банк-агент, выплачивающий страховое возмещение), как правило, указываются на «вкладке» банка. В случае необходимости, сведения о ходе принудительной ликвидации или процедуры конкурсного производства публикуются там же.

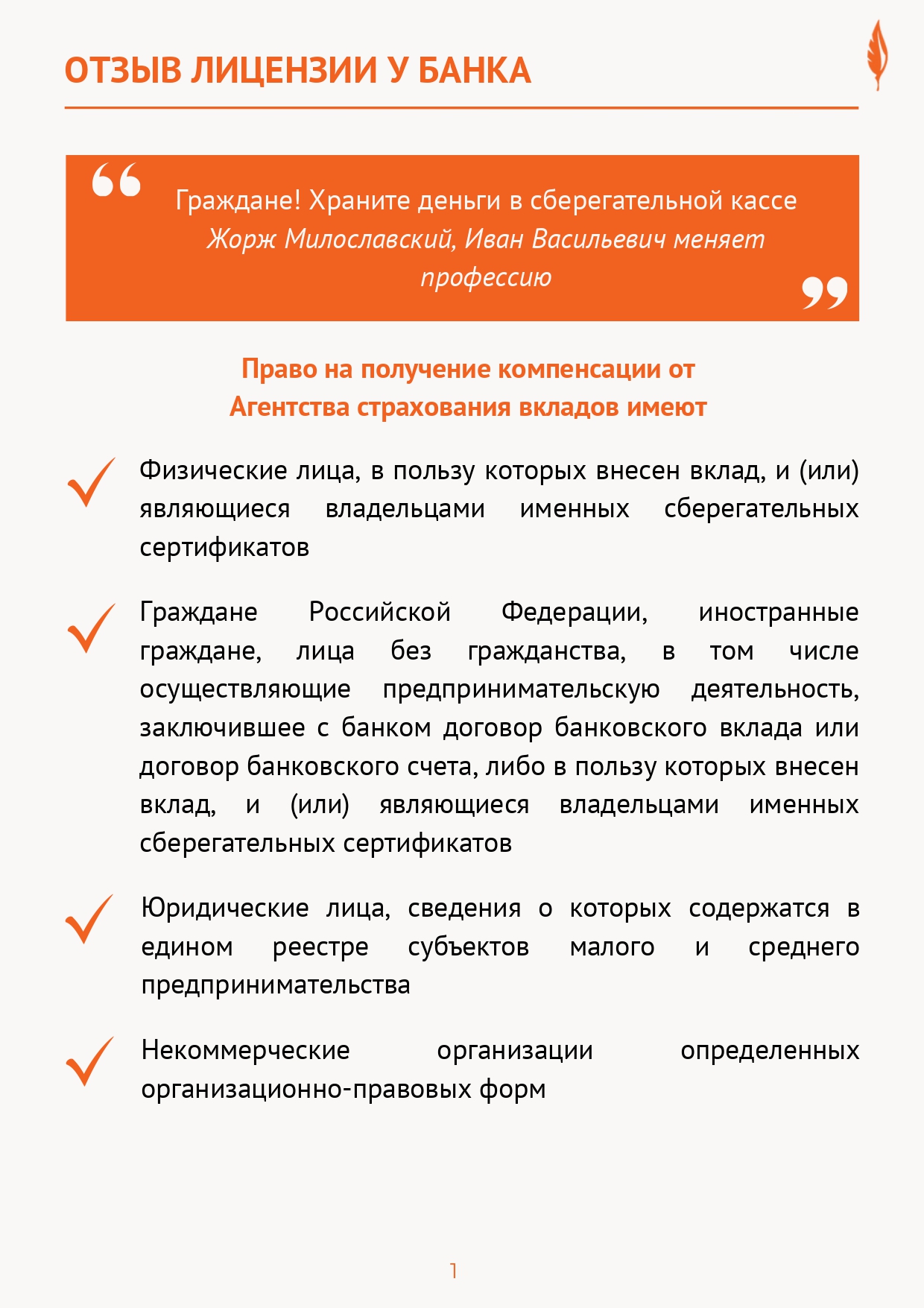

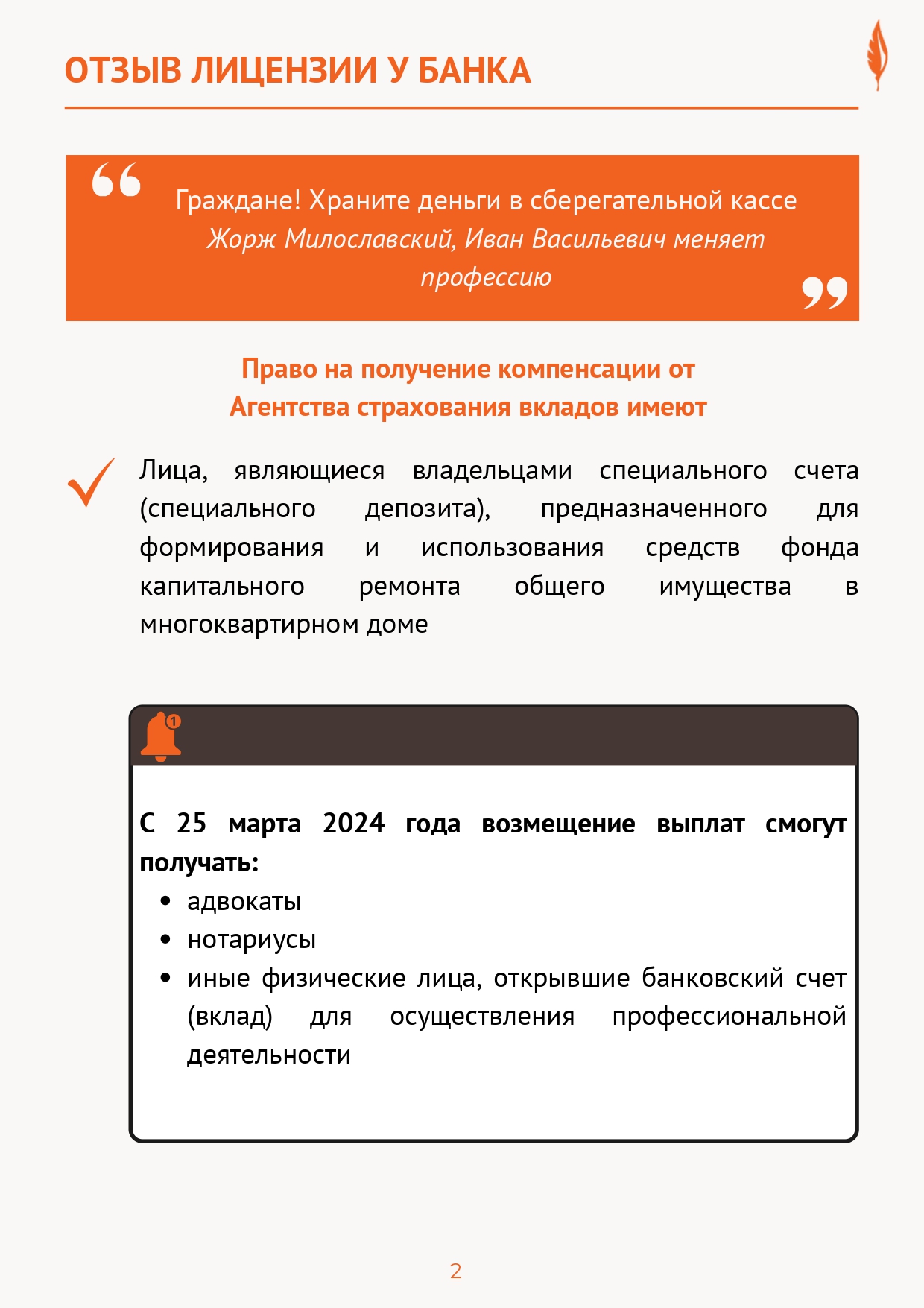

Кто и в каком порядке имеет право на страховое возмещение по вкладам? Порядок и условия возмещения регулируются Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Право на получение страхового возмещения имеют: физические лица, в пользу которых внесен вклад; физические лица, являющиеся владельцами именных сберегательных сертификатов; физические лица, заключившие с банком договор банковского вклада или договор банковского счета; юридические лица, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства; некоммерческие организации определенных организационно-правовых форм; лица, являющиеся владельцами специального счета (специального депозита), предназначенного для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме.

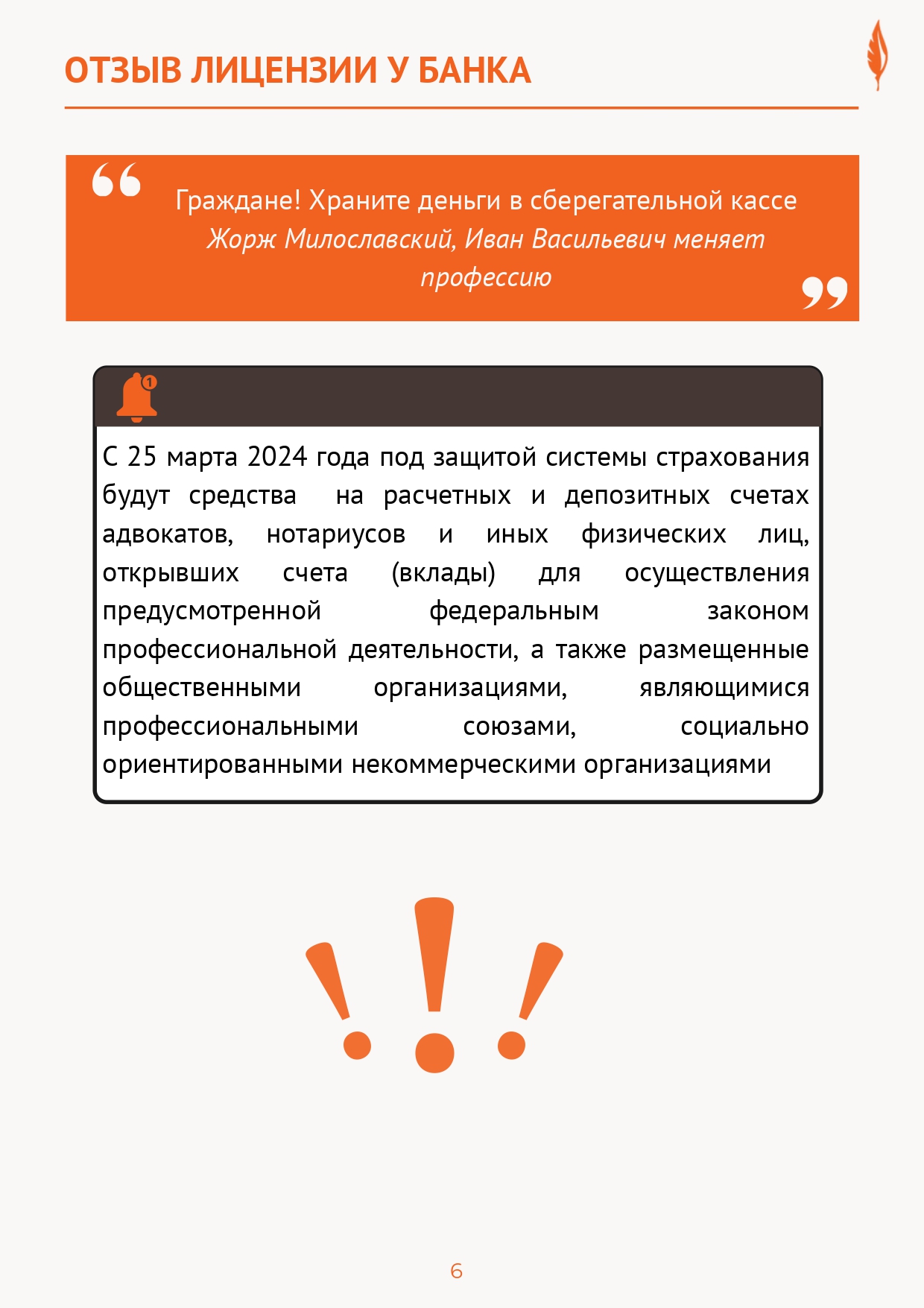

С 25 марта, согласно принятым в декабре поправкам, к денежным средствам, подлежащим страхованию, будут отнесены размещенные на банковских счетах (во вкладах) средства: адвокатов; нотариусов; других физических лиц, открывших счета (вклады) для осуществления профессиональной деятельности. Круг юридических лиц, имеющих право на страхование вкладов, также расширился, согласно Федеральному закону от 25 декабря 2023 г. № 655-ФЗ.

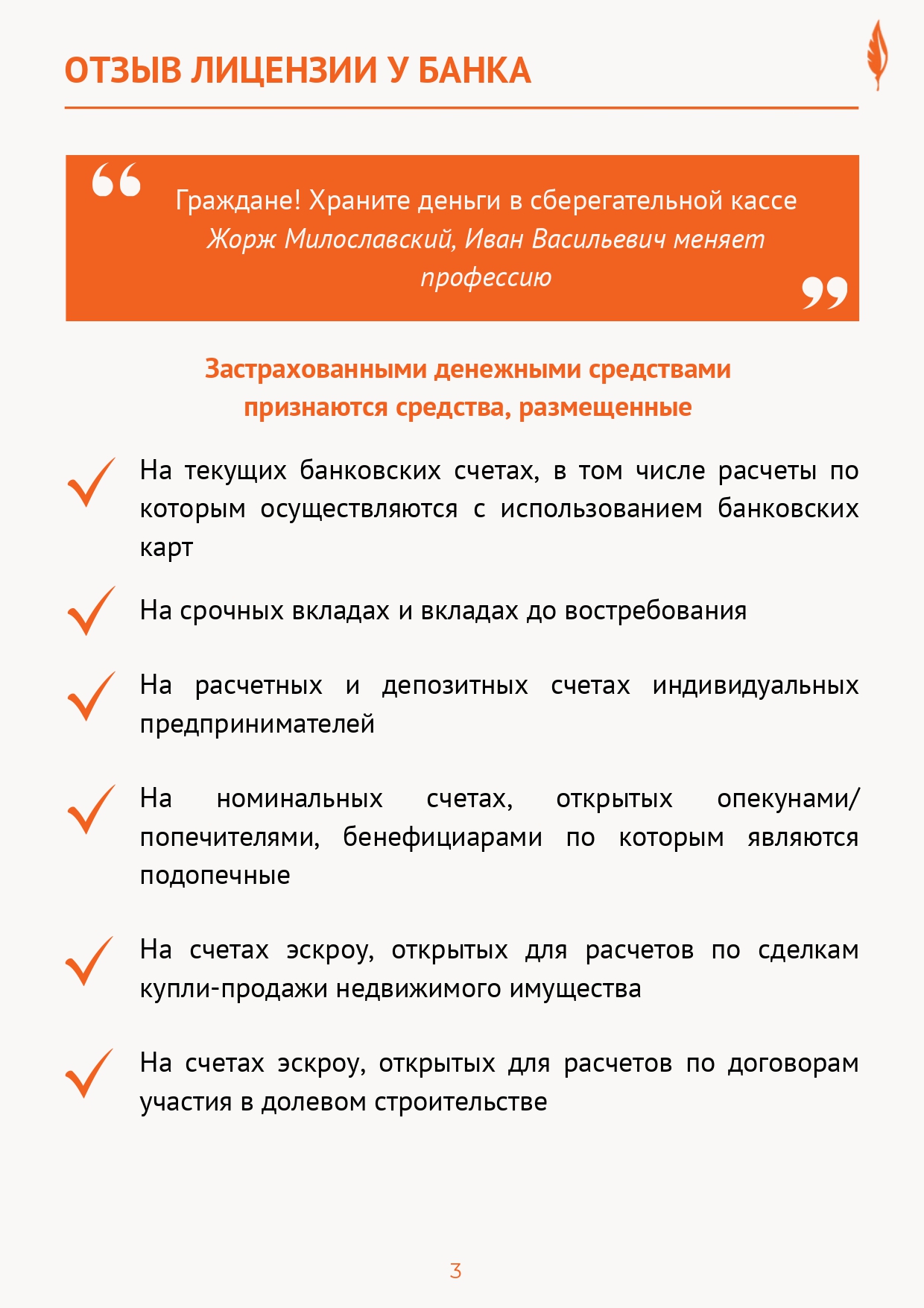

Застрахованными денежными средствами признаются средства, размещенные:

- на текущих банковских счетах, в том числе те, расчеты по которым осуществляются с использованием банковских карт;

- на срочных вкладах и вкладах до востребования; - на расчетных и депозитных счетах индивидуальных предпринимателей;

- на номинальных счетах, открытых опекунами/попечителями, бенефициарами по которым являются подопечные;

- на счетах эскроу, открытых для расчетов по сделкам купли-продажи недвижимого имущества;

- на счетах эскроу, открытых для расчетов по договорам участия в долевом строительстве;

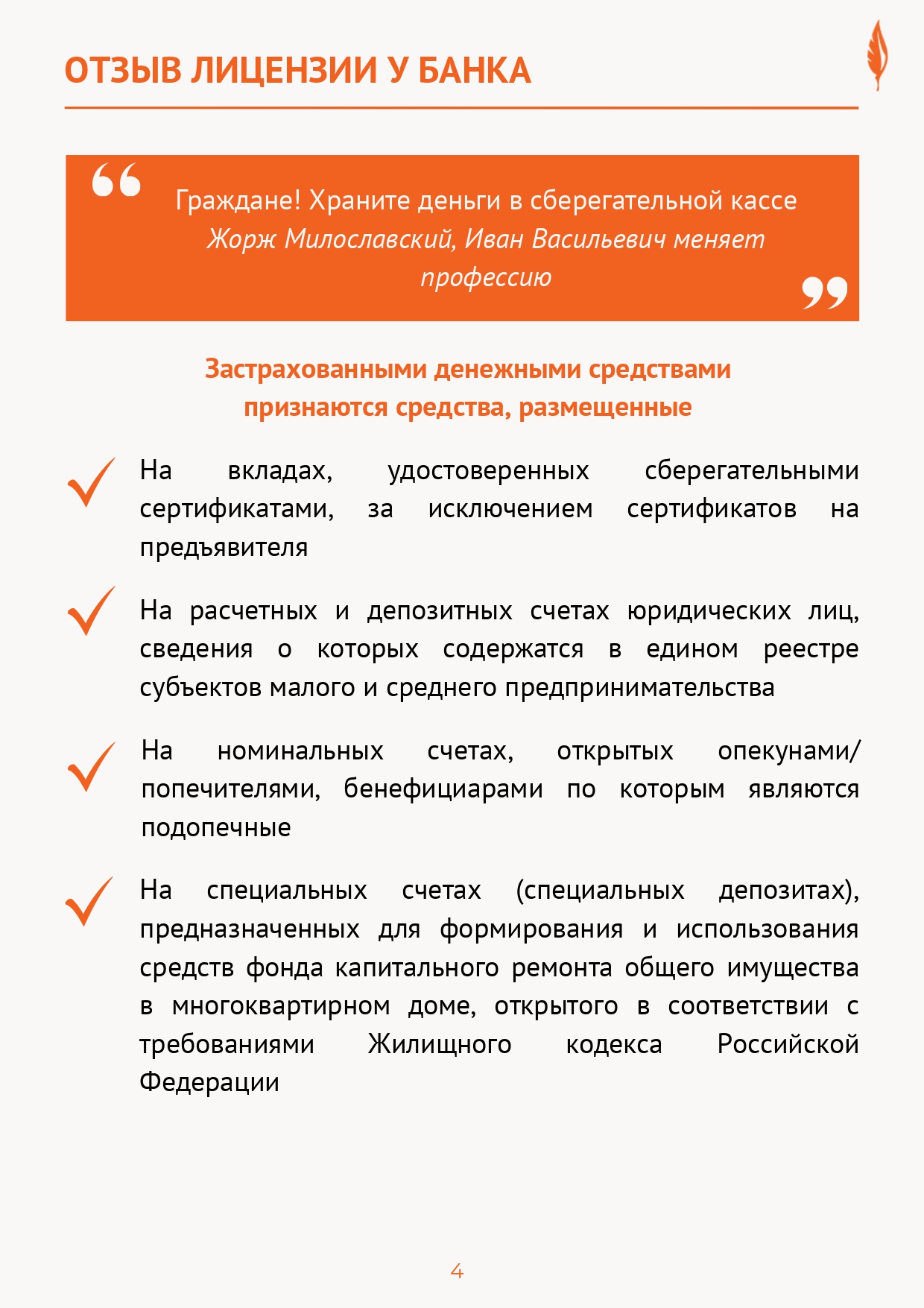

- размещенные во вклады, удостоверенные сберегательными сертификатами, за исключением сертификатов на предъявителя;

- на расчетных и депозитных счетах юридических лиц, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства;

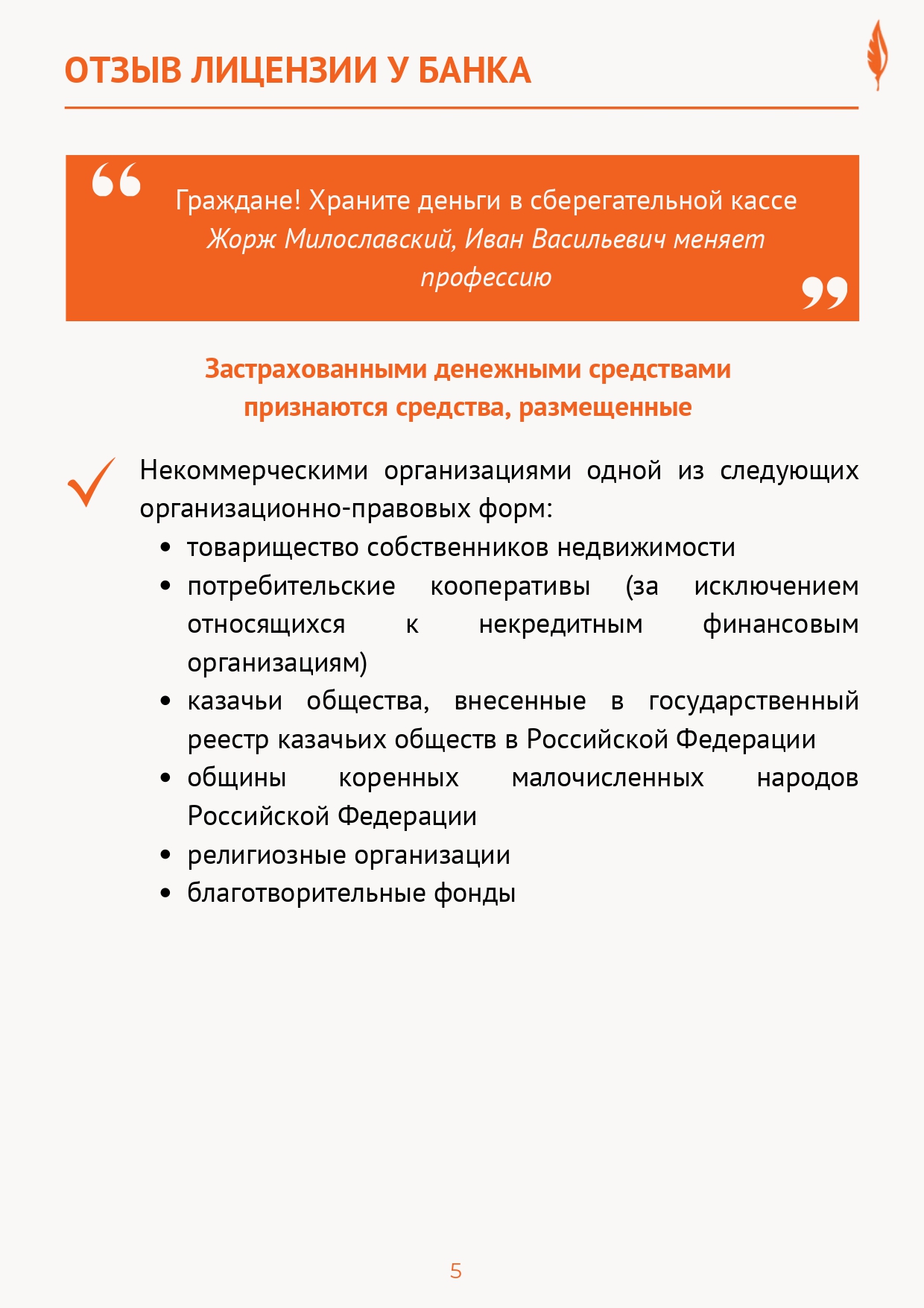

- размещенные некоммерческими организациями одной из следующих организационно-правовых форм:

• товарищества собственников недвижимости;

• потребительские кооперативы (за исключением относящихся к некредитным финансовым организациям);

• казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации;

• общины коренных малочисленных народов Российской Федерации;

• религиозные организации;

• благотворительные фонды;

- на специальных счетах (специальных депозитах), предназначенных для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требования Жилищного кодекса Российской Федерации.

Лимит страхового возмещения составляет 1,4 миллиона рублей. (он установлен для суммы вклада и капитализированных процентов по ставке договора).

Для средств, находящихся на счете эскроу для расчетов по сделке купли-продажи недвижимого имущества, или договоров долевого участия в строительстве — лимит 10 миллионов рублей.

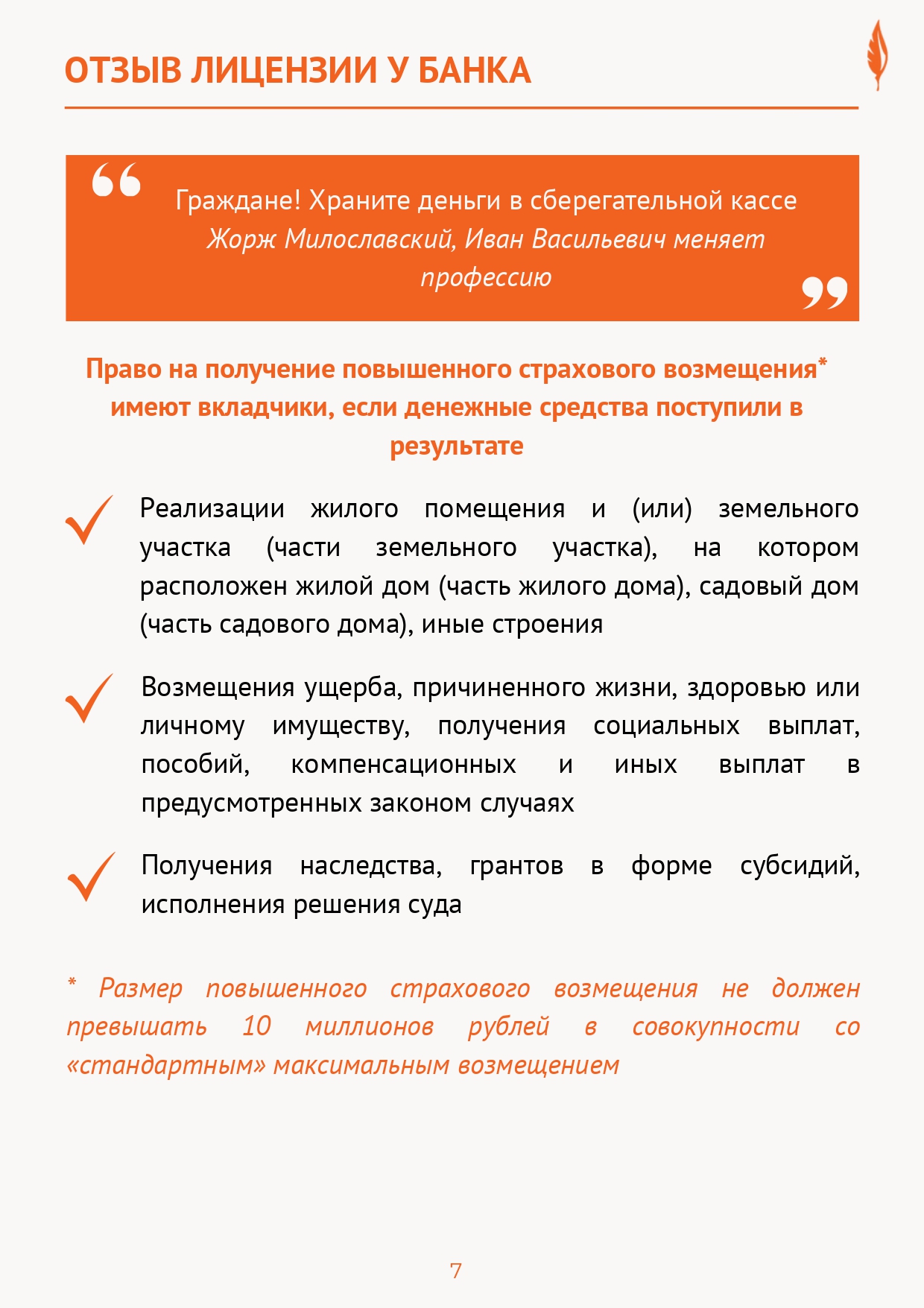

Право на получение повышенного страхового возмещения (но не более 10 миллионов рублей в совокупности со «стандартным» максимальным возмещением) имеют вкладчики, если денежные средства поступили в результате:

- реализации жилого помещения и (или) земельного участка (части земельного участка), на котором расположен жилой дом (часть жилого дома), садовый дом (часть садового дома), иные строения;

- получения наследства;

- возмещения ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий, компенсационных и иных выплат в предусмотренных законом случаях;

- исполнения решения суда;

- получения грантов в форме субсидий.

Право на получение возмещения зависит от срока зачисления средств на счет лица, а также ряда иных обстоятельств, приведенных в главе 2.1. Закона.

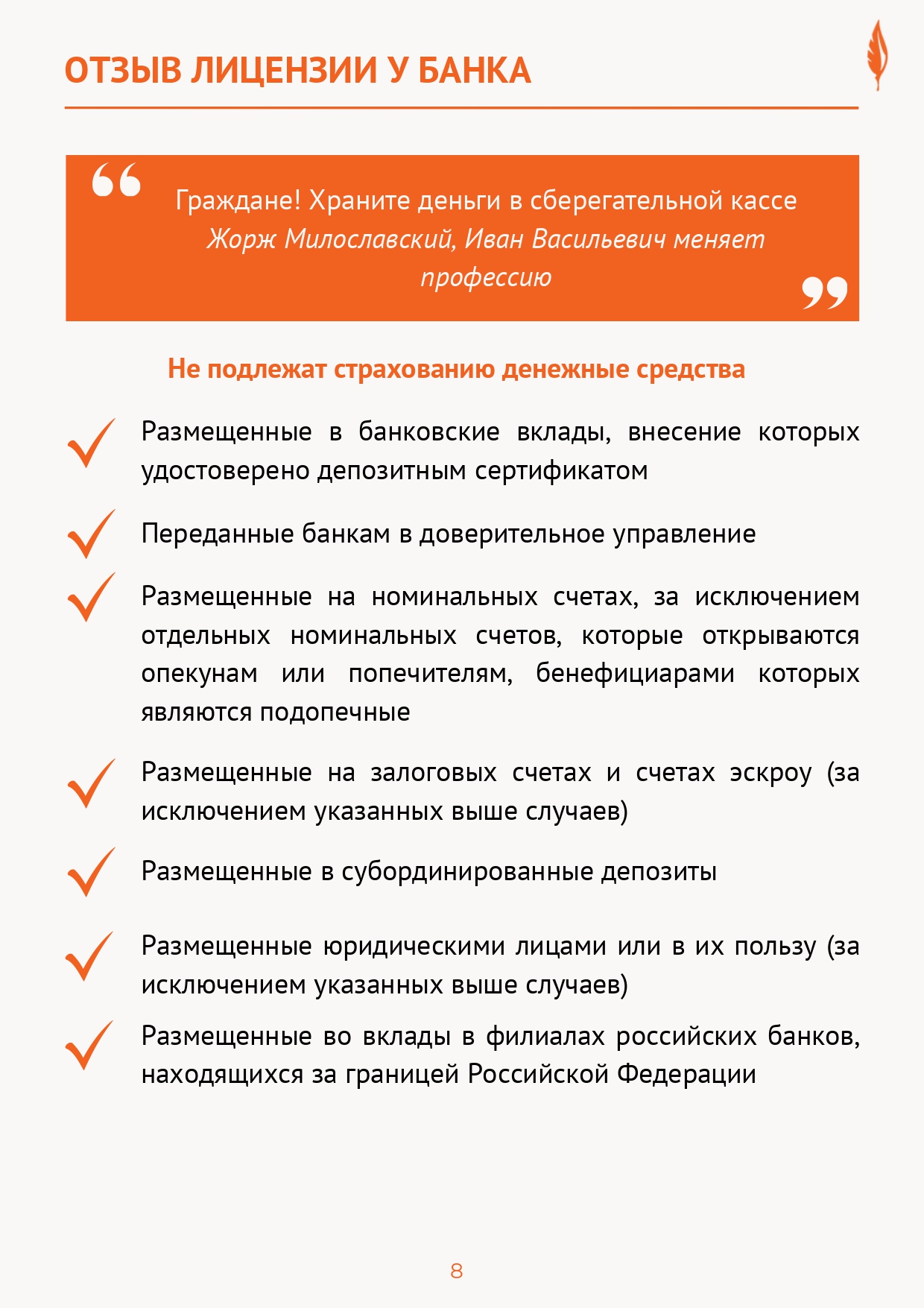

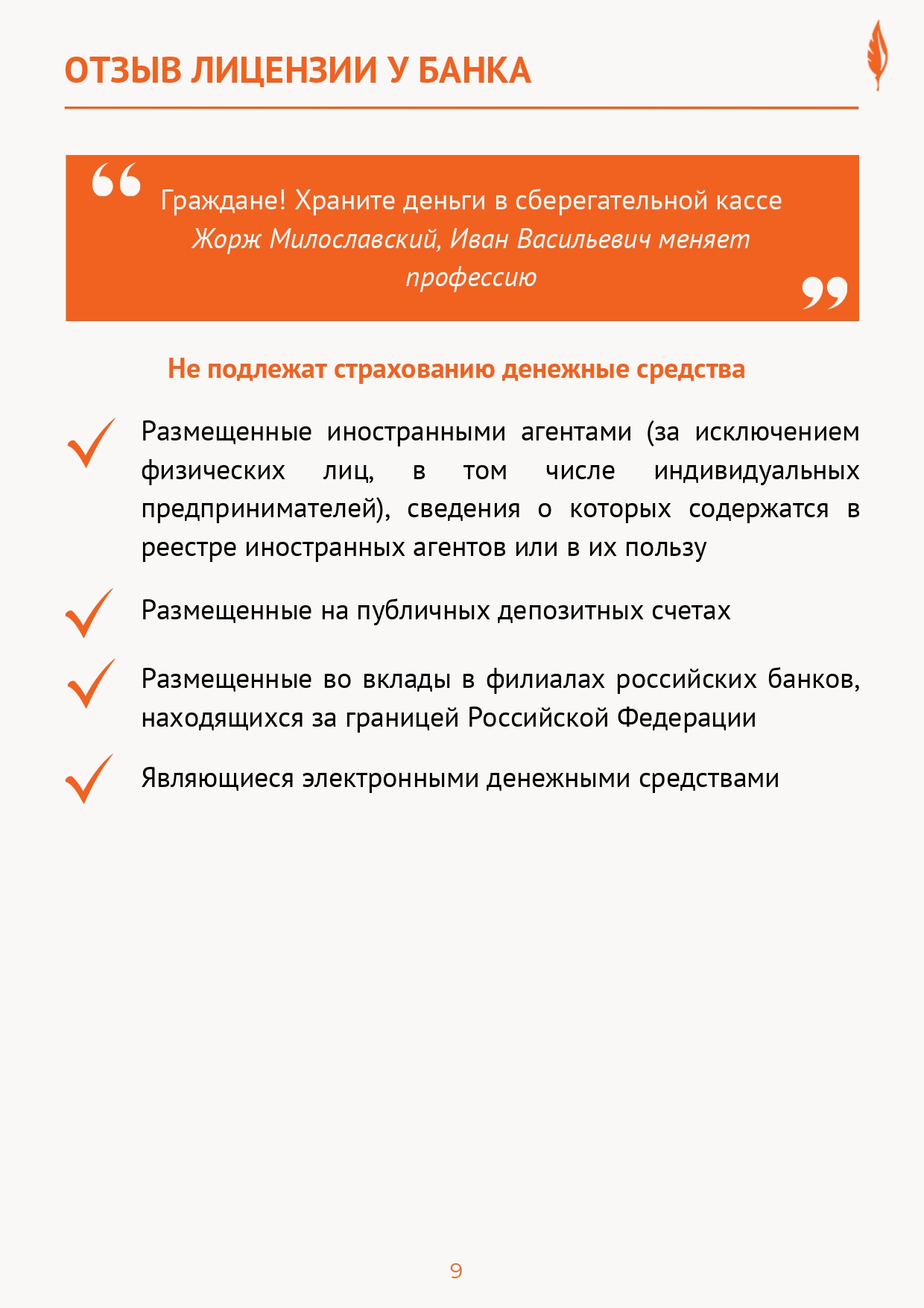

Не подлежат страхованию денежные средства:

- размещенные в банковские вклады, внесение которых удостоверено депозитным сертификатом; • переданные банкам в доверительное управление;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям, бенефициарами которых являются подопечные;

- размещенные на залоговых счетах и счетах эскроу (за исключением указанных выше случаев);

- размещенные в субординированные депозиты;

- размещенные юридическими лицами или в их пользу (за исключением указанных выше случаев);

- размещенные на публичных депозитных счетах;

- размещенные иностранными агентами (за исключением физических лиц, в том числе индивидуальных предпринимателей), сведения о которых содержатся в реестре иностранных агентов или в их пользу.

- размещенные во вклады в филиалах российских банков, находящихся за границей Российской Федерации;

- являющиеся электронными денежными средствами.

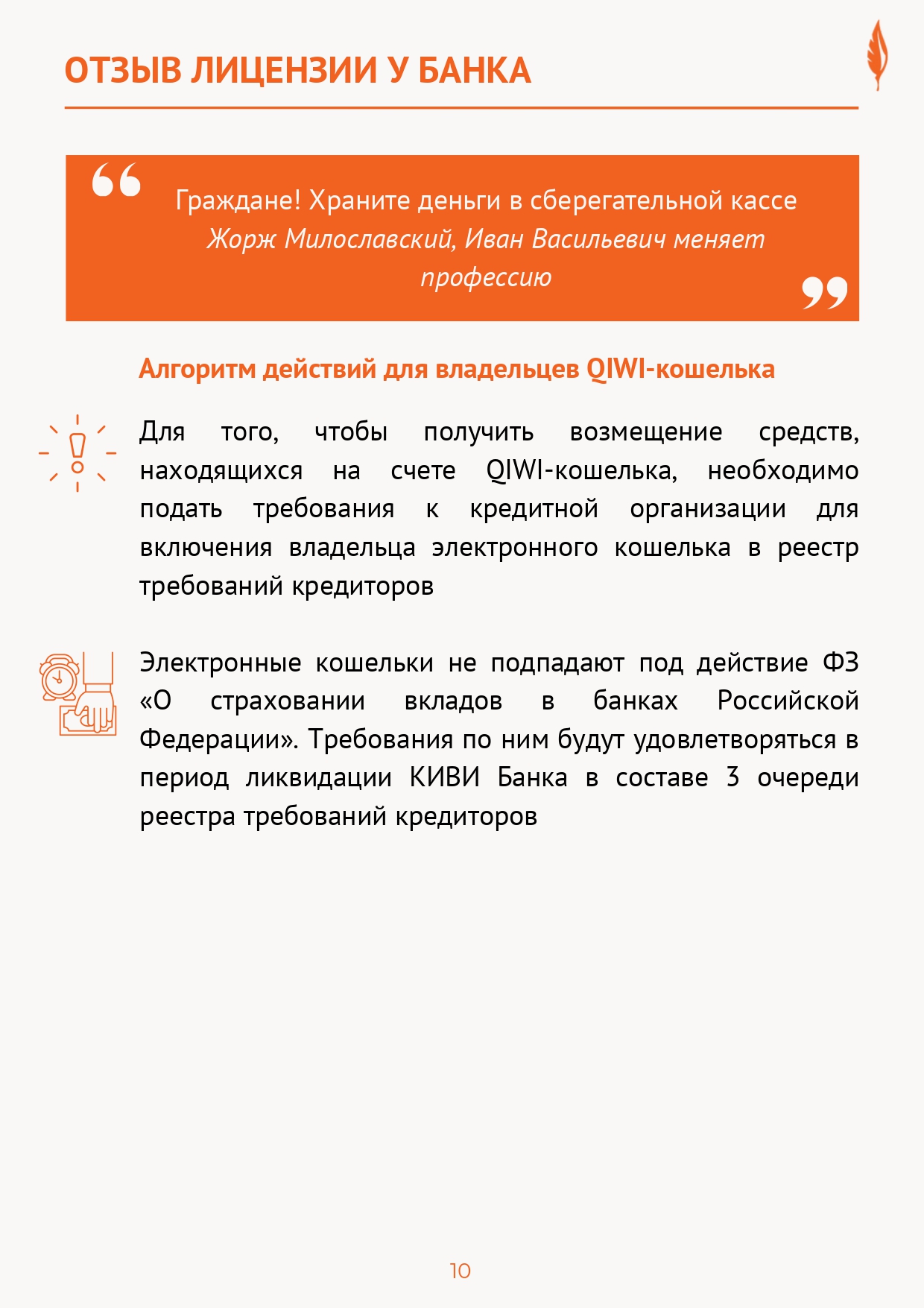

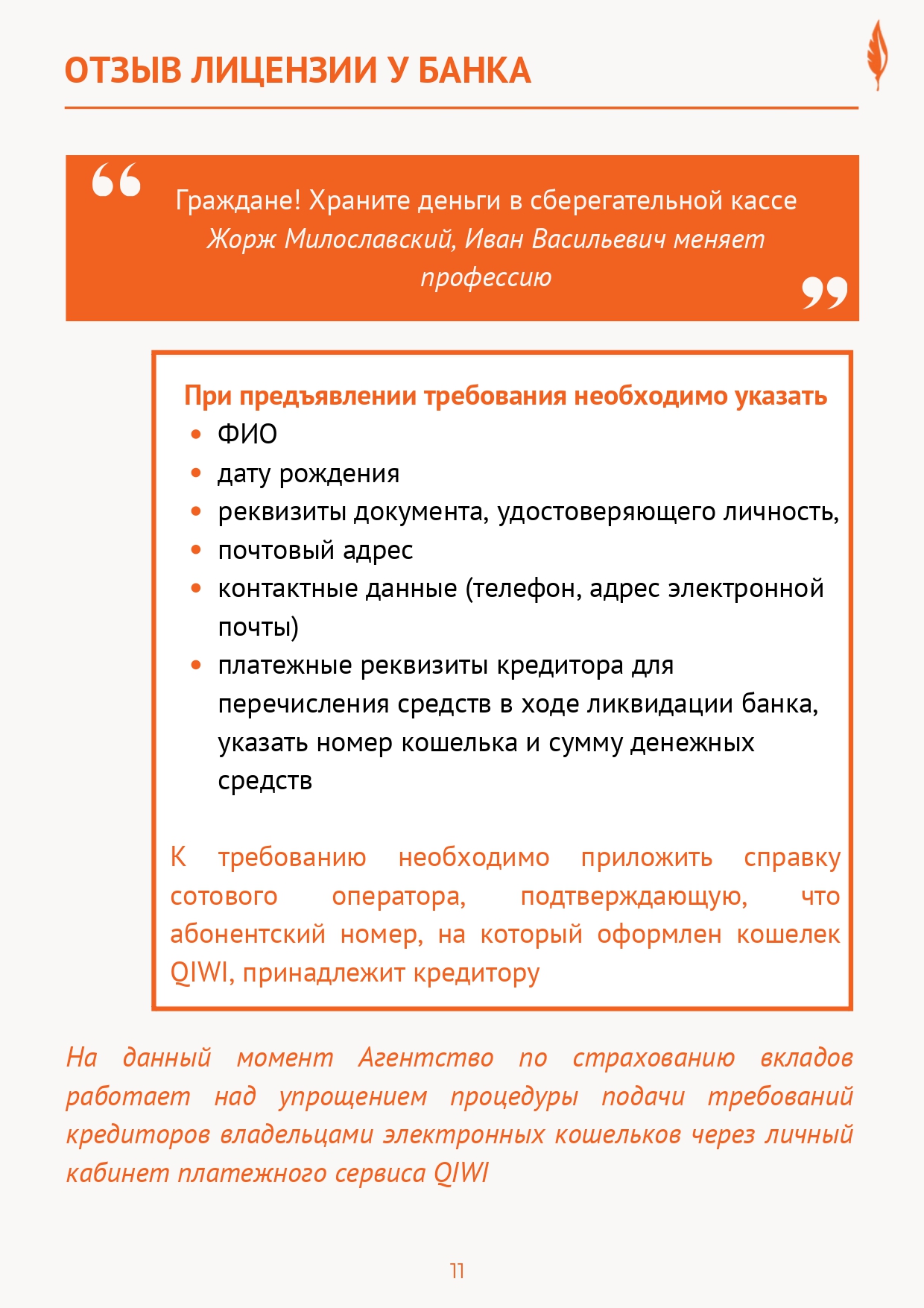

Отдельного внимания заслуживает тот факт, что электронные кошельки не подпадают под действие Закона о страховании вкладов! Требования по ним будут удовлетворяться в период ликвидации КИВИ Банка (АО) в составе 3 очереди реестра требований кредиторов. Сейчас Агентство работает над упрощением процедуры подачи требований кредиторов владельцами электронных кошельков через личный кабинет платежного сервиса QIWI.

Требования (как для получения страхового возмещения, так и для включения в реестр) могут быть предъявлены как в период деятельности временной администрации, так и в течение всего срока конкурсного производства или принудительной ликвидации. Чем раньше вы заявите свои требования, тем выше шанс получить удовлетворение. Формы заявлений можно также найти на сайте государственной корпорации «Агентство по страхованию вкладов». Важно, что требование кредитора к банку, в отличие от стандартной процедуры банкротства, предъявляются конкурсному управляющему или ликвидатору. Разногласия, возникающие в связи с предъявлением требований, могут быть разрешены в судебном порядке.

Кроме того, заемщикам необходимо продолжить обслуживание кредитного долга в соответствии с условиями договора. Если Вы находитесь в сложной финансовой ситуации, обратитесь в банк за реструктуризацией кредита. Несмотря на отзыв лицензии, остается возможность рефинансирования или урегулирования задолженности, а также иного взаимодействия в рамках поддержки клиентов ликвидируемых банков. Соответствующая информация также есть на сайте ГК АСВ.

Получив запрос, претензию, иск от временной администрации, представителя конкурсного управляющего или ликвидатора следует обратиться к внутренним юристам или консультантам. Временная администрация или представитель конкурсного управляющего кредитной организации могут интересоваться историей ваших взаимоотношений с банком, поскольку имеют право как по общегражданским, так и по банкротным основаниям оспаривать сделки между банком и его контрагентами. В процедурах несостоятельности финансовых организаций преобладает оспаривание транзакций, включая снятие средств со счетов выше установленных законом пороговых значений, и соглашений, совершенных в рамках урегулирования задолженности (цессии, переводы долга, мировые соглашения, новации, отступные). Именно поэтому я всегда советую клиентам стараться минимизировать существующие риски оспаривания с помощью квалифицированных юристов, специализирующихся на банкротных спорах, еще до наступления спорных ситуаций.

Кроме того, при выборе кредитной организации обращайте внимание на информационный фон вокруг банка и его акционеров, отзывы клиентов и ставки по вкладам. Порой внутренние сомнения, порожденные имеющимися противоречиями данных, могут уберечь от неверного выбора.

Член команды юристов, выступающих против закона о КРТ

Член команды юристов, выступающих против закона о КРТ

Президент холдинговой компании «Созвездие Водолея», основатель бизнес-школы

Президент холдинговой компании «Созвездие Водолея», основатель бизнес-школы

Президент Ассоциации риэлторов Петербурга и Ленинградской области

Президент Ассоциации риэлторов Петербурга и Ленинградской области

Заместитель председателя комиссии по промышленности, экономике и предпринимательству Заксобрания

Заместитель председателя комиссии по промышленности, экономике и предпринимательству Заксобрания