Сегодня поговорим про действительную стоимость долей.

Одно из последствий недавней масштабной налоговой реформы (ранее мы подробно обсуждали её здесь): — изменение налогообложения доходов физических лиц при совершении ими сделок в отношении долей обществ с ограниченной ответственностью. По совпадению, в канун 2025 года Верховный суд рассмотрел спор, результаты которого очень важны для определения действительной стоимости долей.

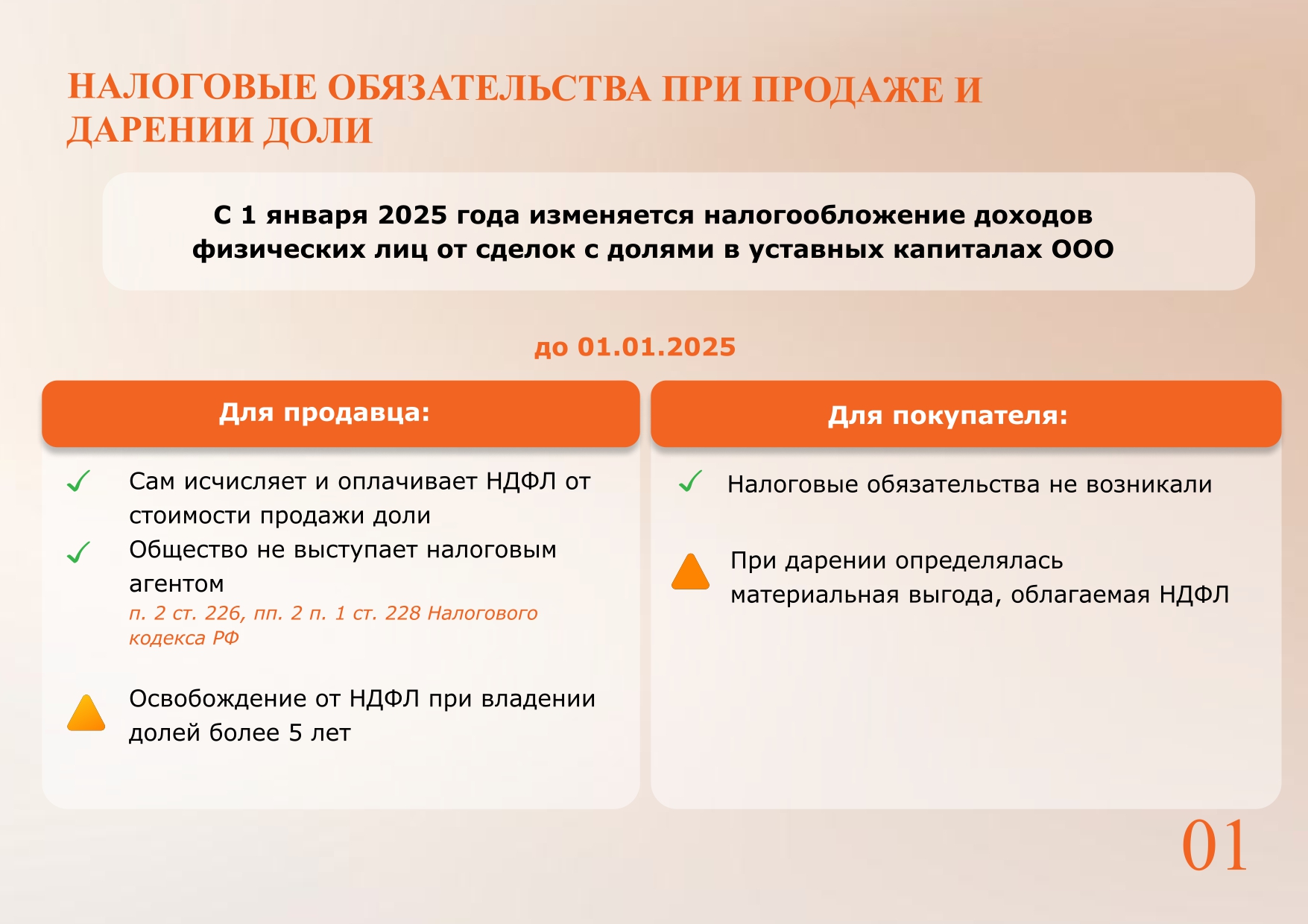

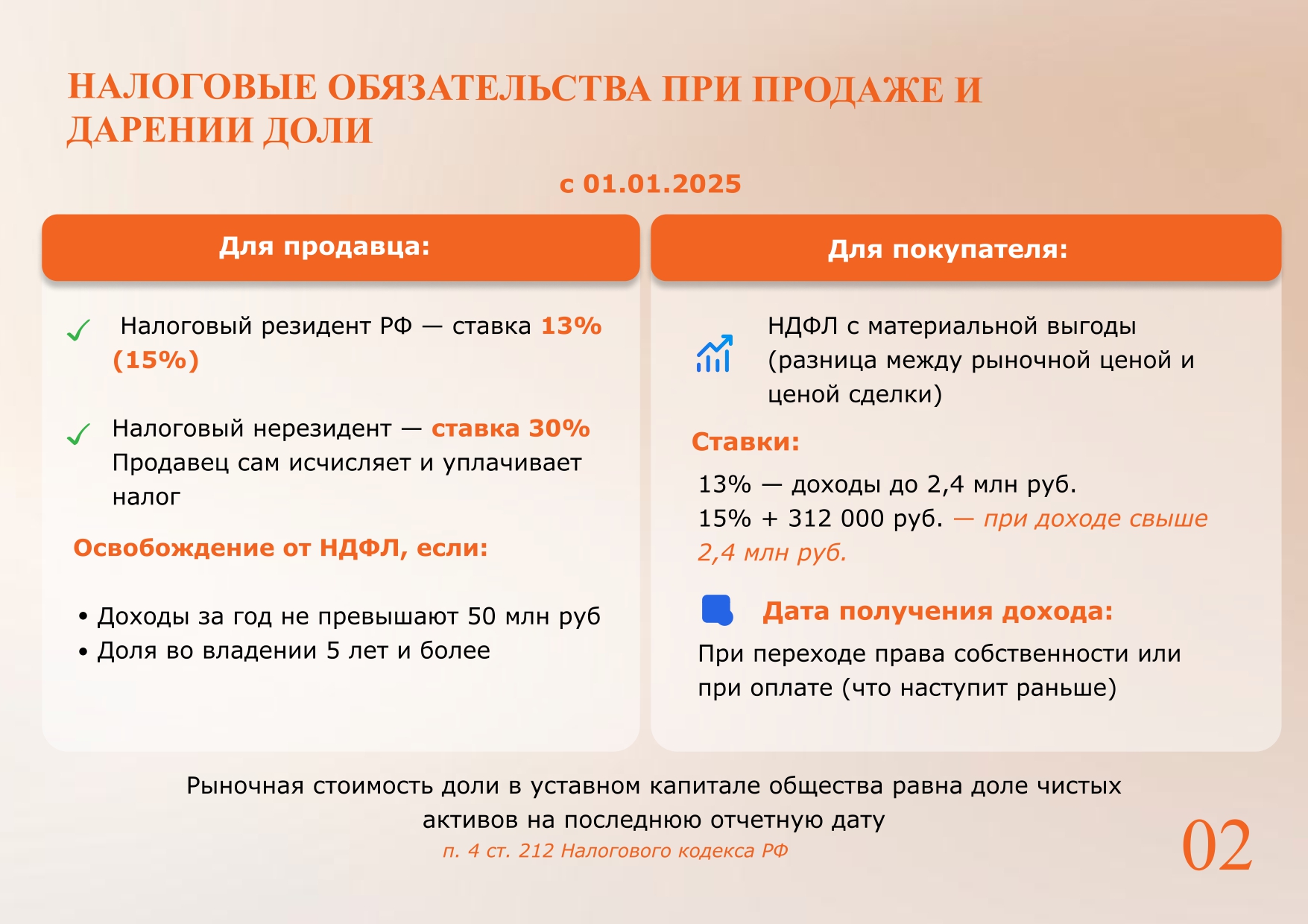

Продавцам-резидентам РФ удалось избежать глобальных изменений. Их доход, не превышающий 50 миллионов рублей, при условии владения долей более 5 лет, не будет облагаться налогом. В иных же случаях продавец будет обязан самостоятельно посчитать налог при подаче декларации, с учётом фиксированного вычета и затрат по приобретению доли. Доход нерезидентов от продажи долей будет облагаться по ставке в 30%, вне зависимости от его размера и срока владения.

Правила для приобретателей долей с 1 января 2025 года также изменились. Ранее налогооблагаемая материальная выгода возникала только в случае дарения доли. Теперь же законодатель решил, что отчуждение доли по цене ниже рыночной влечет получение покупателем материальной выгоды, которая должна облагаться налогом.

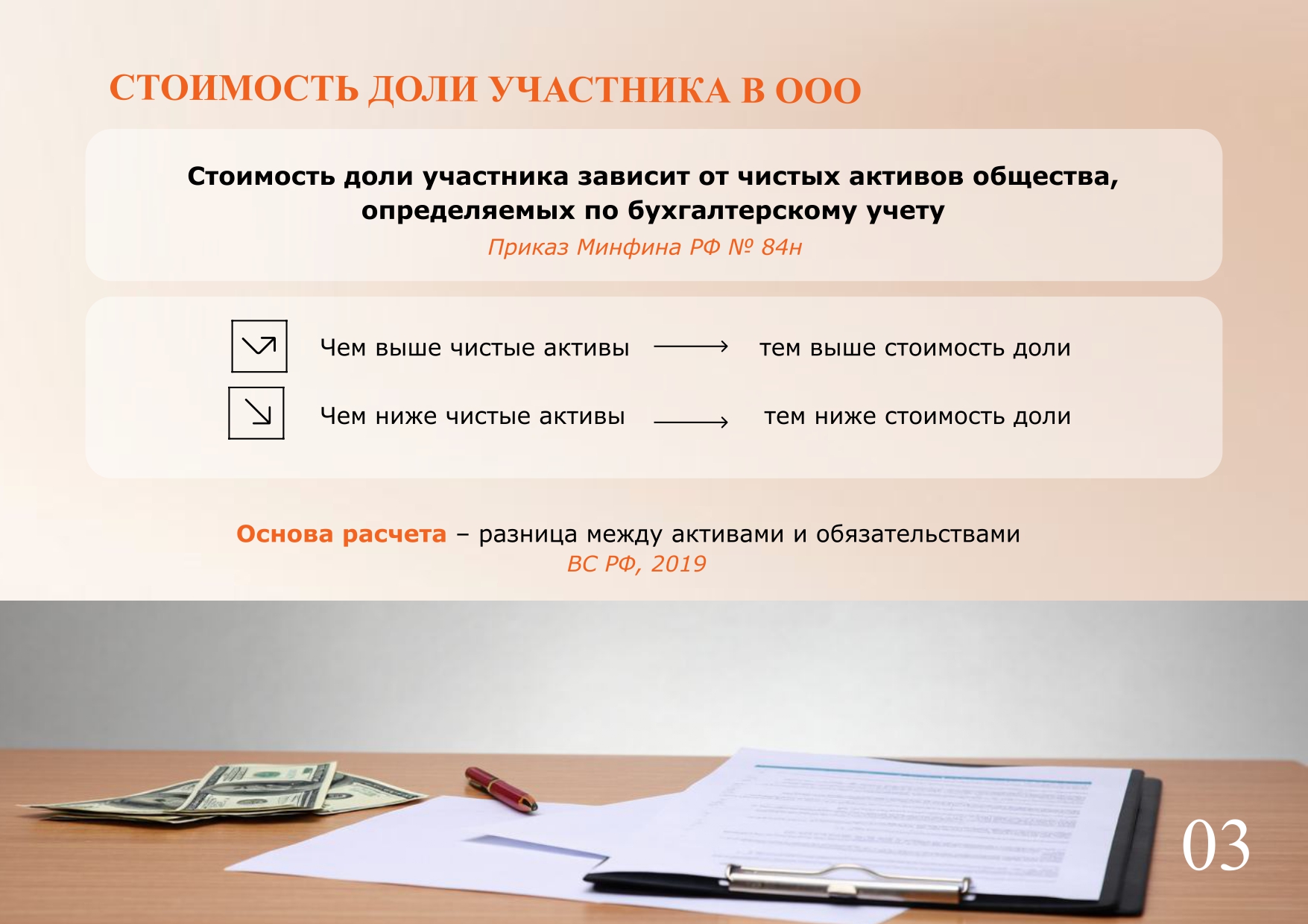

Согласно нововведениям, если в результате любой сделки (купля-продажа, дарение, перераспределение доли между участниками общества) будет получена выгода в виде разницы между рыночной стоимостью доли и фактически уплаченными за неё денежными средствами, приобретатель обязан будет самостоятельно рассчитать и уплатить НДФЛ. Рыночная стоимость доли теперь определяется на основании стоимости чистых активов общества на последнюю отчетную дату (31 декабря года, предшествующего сделке). Интересно, что рыночная стоимость доли в целях налогообложения и действительная стоимость доли в значении закона об обществах с ограниченной ответственностью — тождественные понятия:

- действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли (ст. 14 Закона об ООО);

- стоимость чистых активов общества определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти (п. 2 ст. 30 Закона об ООО; Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов»).

- рыночная стоимость доли участия в уставном капитале общества определяется в соответствующей доле стоимости чистых активов общества на последнюю отчетную дату (п. 4 ст. 212 НК РФ).

При этом, на практике их различное толкование может привести к росту споров с налоговыми органами.

В декабре 2024 года Верховный суд, рассматривая спор между участником ООО «Фирма Успех» и участником Общества задался вопросом об обоснованности определения действительной стоимости доли исключительно на основе чистых активов, без учета рыночной стоимости компании. Ранее в подобных делах учитывалась только рыночная стоимость недвижимого имущества, а остальные показатели принимались по балансовой (не всегда объективной) стоимости.

В этот же раз Верховный суд сделал несколько важных выводов ↓

- Во-первых, вопросы, касающиеся даты, на которую определяется действительная стоимость доли, а также способа определения чистых активов общества и необходимости учета определенных сумм, подлежат разрешению судом самостоятельно.

- Во-вторых, участник в период членства в Обществе и до момента выхода из него принимает на себя как позитивные, так и негативные изменения стоимости активов компании. Это значит, что при расчете действительной стоимости доли должны быть, среди прочего, учтены те имущественные потери, которые объективно возникли в деятельности компании до момента направления участником требования о выкупе доли. Так, например, в данном деле не была учтена фактическая утрата Обществом имущества в результате пожара, произошедшего в период между последней отчетной датой и получением заявления участника о выходе, в связи с чем приведенная стоимость доли не была корректной.

- В-третьих, некорректный выбор аналога, использованного для расчёта рыночной стоимости активов, — один из факторов, заставляющих усомниться в достоверности выводов отчета (экспертного заключения).

На мой взгляд, позиция Верховного суда является справедливой, поскольку призывает к исследованию фактического положения общества. С другой стороны, согласно закону, действительная стоимость доли, которую надо выплатить участнику при выходе из ООО, — это стоимость чистых активов по последнему бухгалтерскому балансу, пропорциональная размеру доли (ст. ст. 14, 23 Закона об ООО). Уверена, судебная практика по вопросу определения действительной стоимости доли будет продолжать развиваться.

Указанные обстоятельства в очередной раз подтверждают необходимость скрупулезного подхода к деталям условий устава, касающихся порядка владения долями и определения их стоимости. Ведь, как говорил Микеланджело: «Внимание к мелочам рождает совершенство, а вот совершенство — уже не мелочь».

Член команды юристов, выступающих против закона о КРТ

Член команды юристов, выступающих против закона о КРТ

Президент холдинговой компании «Созвездие Водолея», основатель бизнес-школы

Президент холдинговой компании «Созвездие Водолея», основатель бизнес-школы

Президент Ассоциации риэлторов Петербурга и Ленинградской области

Президент Ассоциации риэлторов Петербурга и Ленинградской области

Заместитель председателя комиссии по промышленности, экономике и предпринимательству Заксобрания

Заместитель председателя комиссии по промышленности, экономике и предпринимательству Заксобрания