За последние месяцы скопилось множество изменений, которые требуют внимания. Сегодня обсудим очередные важные налоговые нововведения.

1. 12 июля Президент подписал законопроект, предполагающий введение в налоговую систему Российской Федерации изменений, касающихся НДФЛ

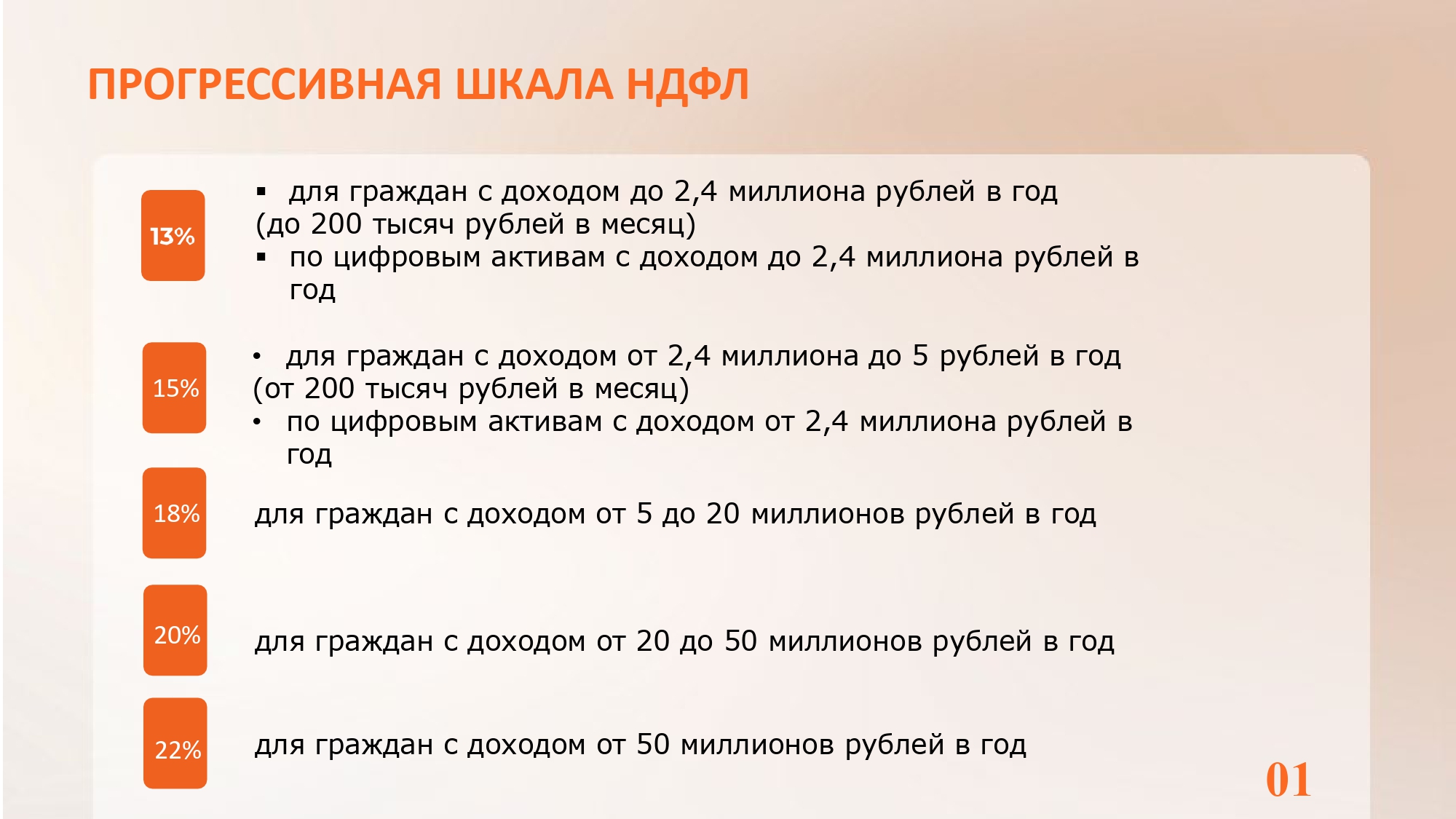

Теперь подоходный налог составит:

- для граждан с доходом до 2,4 миллиона рублей в год (до 200 000 рублей в месяц) — 13%, как прежде;

- для граждан с доходом от 2,4 до 5 миллионов рублей в год (от 200 000 рублей в месяц) — 15%;

- для граждан с доходом от 5 до 20 миллионов рублей в год — 18%;

- для граждан с доходом от 20 до 50 миллионов рублей в год — 20%;

- для граждан с доходом свыше 50 миллионов рублей в год — 22%.

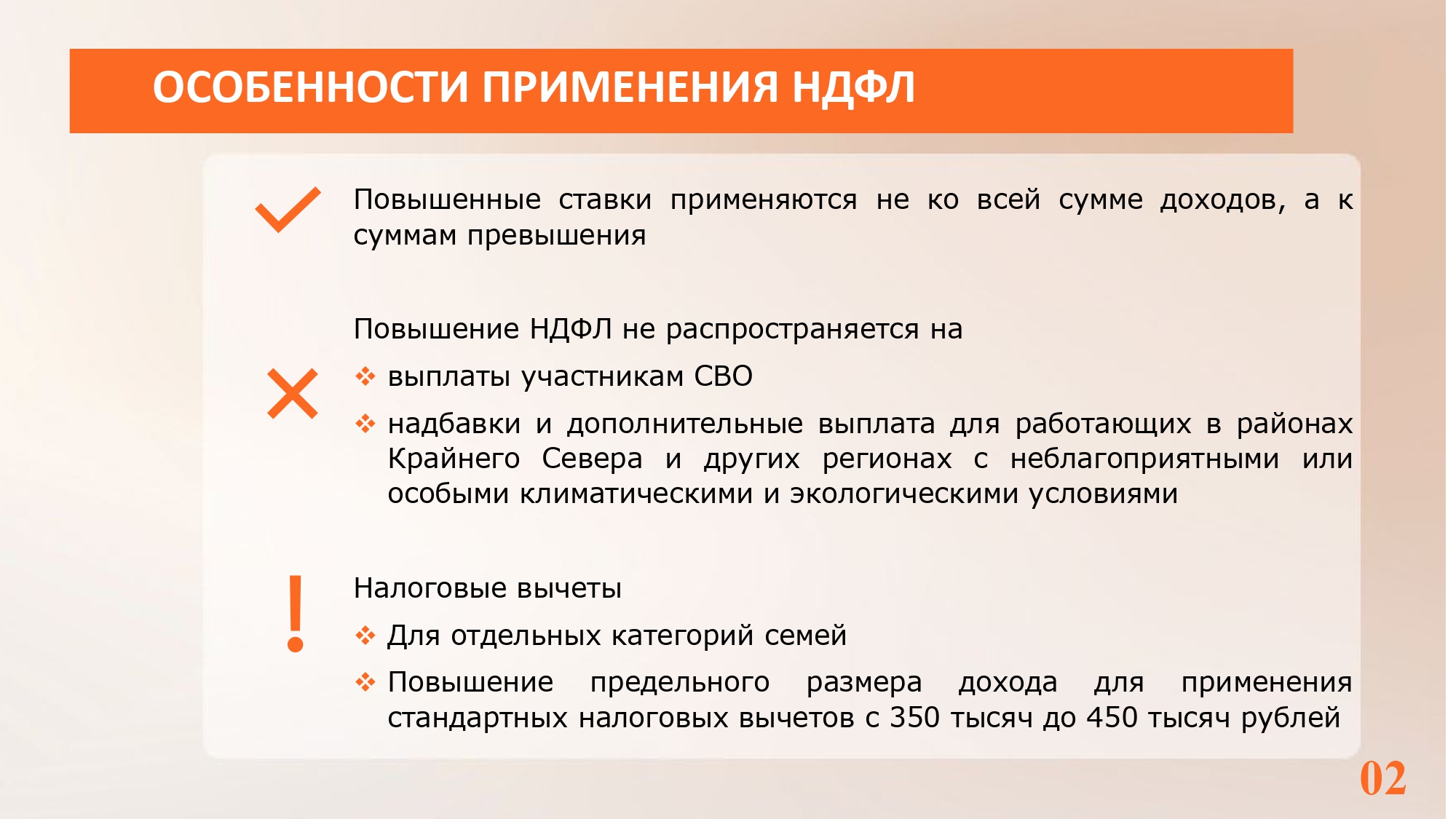

Важно, что повышенные ставки будут применяться не ко всей сумме доходов, а к суммам превышения. Данные изменения не коснутся выплат участникам СВО, а также надбавок и дополнительных выплат для работающих в районах Крайнего Севера и других регионах с неблагоприятными или особыми климатическими и экологическими условиями.

Ставка НДФЛ для операций с цифровыми финансовыми активами и ценными бумагами теперь составит: 13% — при доходе до 2,4 миллиона в год и 15% — для доходов свыше 2,4 миллиона рублей в год.

Законопроект также предполагает налоговые вычеты для отдельных категорий семей и повышение предельного размера дохода для применения стандартных налоговых вычетов с 350 000 до 450 000 рублей.

2. Июльские изменения коснулись и бизнеса

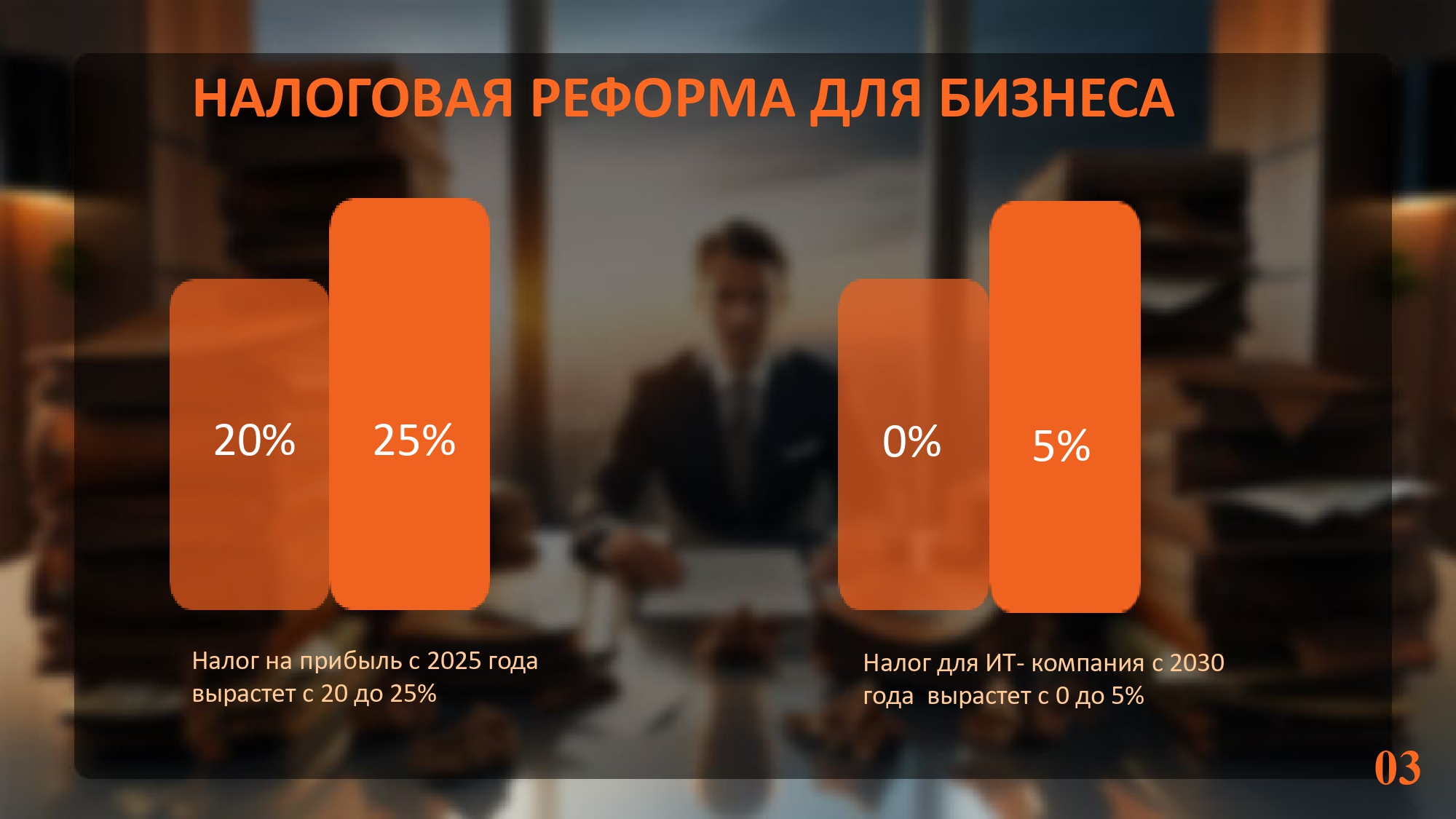

Налог на прибыль организаций c 2025 года возрастет с 20 до 25%. Налоги для ИТ-компаний до 2030 года также постепенно вырастет — с 0 до 5%.

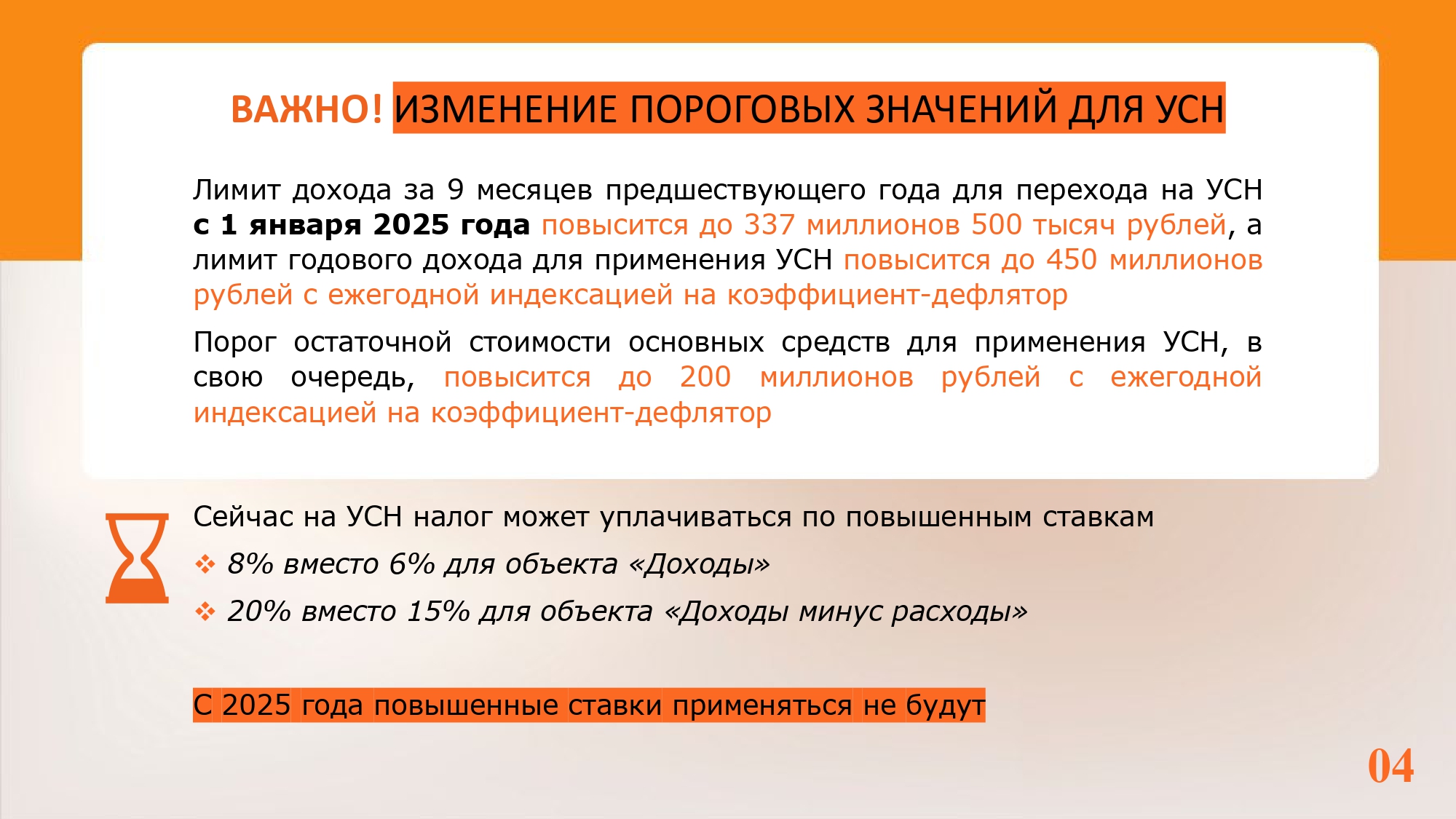

Изменятся и пороговые значения для использования УСН. Лимит дохода за 9 месяцев предшествующего года для перехода на УСН с 1 января 2025 года повысится до 337 миллионов 500 тысяч рублей, а лимит годового дохода для применения УСН повысится до 450 миллионов рублей с ежегодной индексацией на коэффициент-дефлятор. Порог остаточной стоимости основных средств для применения УСН, в свою очередь, повысится до 200 миллионов рублей с ежегодной индексацией на коэффициент-дефлятор.

Кроме того, сейчас на УСН налог может уплачиваться по повышенным ставкам: 8% вместо 6% для объекта «Доходы»; 20% вместо 15% для объекта «Доходы минус расходы». С 2025 года повышенные ставки применяться не будут.

3. С 1 января 2025 года изменятся и некоторые правила, касающиеся НДС

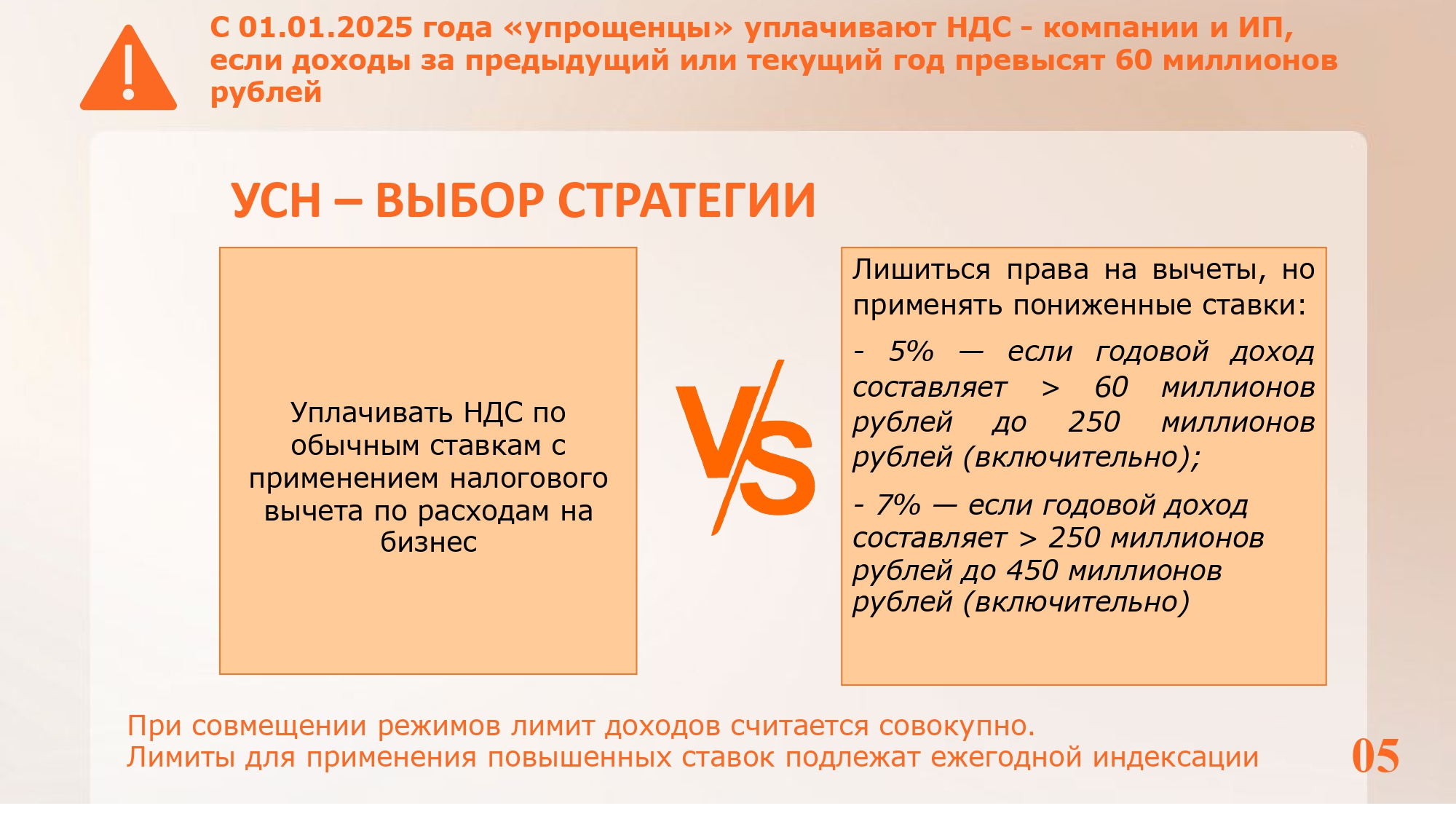

Теперь НДС придется уплачивать и некоторым «упрощенцам» — компаниям и ИП, чьи доходы за предыдущий или текущий год превысят 60 миллионов рублей.

При этом у «упрощенцев» есть несколько вариантов на выбор:

1. Уплачивать НДС по обычным ставкам с применением налогового вычета по расходам на бизнес.

2. Лишиться права на вычеты, но применять пониженные ставки:

- 5% — если годовой доход составляет > 60 миллионов рублей до 250 миллионов рублей (включительно);

- 7% — если годовой доход составляет > 250 миллионов рублей до 450 миллионов рублей (включительно).

Начать применение пониженных ставок можно с любого квартала.

Важно, что при совмещении режимов лимит доходов считается совокупно. Кроме того, лимиты для применения повышенных ставок подлежат ежегодной индексации.

«Упрощенцы», доход которых составляет меньше 60 миллионов рублей, по умолчанию освобождаются от обязанностей по уплате НДС.

Есть и другие особенности.

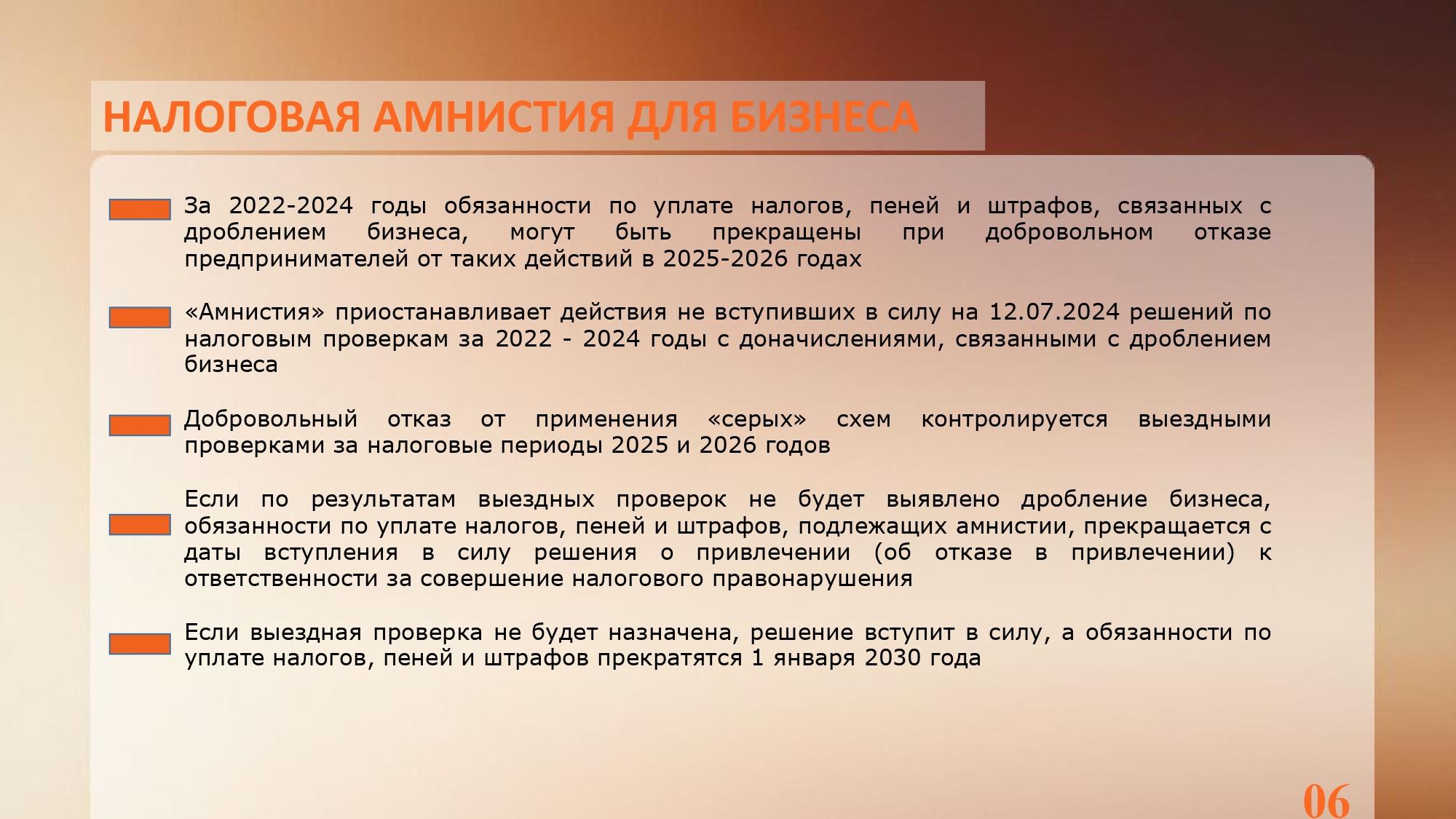

4. Налоговая амнистия для бизнеса

Для организаций и индивидуальных предпринимателей, готовых отказаться от схем дробления бизнеса, законодатель ввёл так называемую «налоговую амнистию».

Федеральным законом от 12.07.2024 № 176-ФЗ закрепляются понятия дробления бизнеса и добровольного отказа от него. В соответствии с нововведениями и разъяснениями ФНС, добровольным отказом считается «расчёт и уплата налогов с учетом объединения доходов всей группы или других показателей, которые нужно соблюдать для применения специальных налоговых режимов».

За 2022-2024 годы обязанности по уплате налогов, пеней и штрафов, связанных с дроблением бизнеса, могут быть прекращены при добровольном отказе предпринимателей от таких действий в 2025-2026 годах. Кроме того, «амнистия» приостанавливает действия не вступивших в силу на 12.07.2024 решений по налоговым проверкам за 2022 - 2024 годы с доначислениями, связанными с дроблением бизнеса.

Добровольный отказ от применения «серых» схем контролируется выездными проверками за налоговые периоды 2025 и 2026 годов. Если по результатам выездных проверок не будет выявлено дробление бизнеса, обязанности по уплате налогов, пеней и штрафов, подлежащих амнистии, прекращается с даты вступления в силу решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения. Если же выездная проверка не будет назначена, решение вступит в силу, а обязанности по уплате налогов, пеней и штрафов прекратятся 1 января 2030 года.

Безусловно, это не все налоговые изменения, с которыми нам придётся столкнуться в ближайшем будущем. Однако, как гласит известная цитата, «человек, который почувствовал ветер перемен, должен строить не щит от ветра, а ветряную мельницу», даже если это касается налогов.

Член команды юристов, выступающих против закона о КРТ

Член команды юристов, выступающих против закона о КРТ

Президент холдинговой компании «Созвездие Водолея», основатель бизнес-школы

Президент холдинговой компании «Созвездие Водолея», основатель бизнес-школы

Президент Ассоциации риэлторов Петербурга и Ленинградской области

Президент Ассоциации риэлторов Петербурга и Ленинградской области

Заместитель председателя комиссии по промышленности, экономике и предпринимательству Заксобрания

Заместитель председателя комиссии по промышленности, экономике и предпринимательству Заксобрания