Для начала напомню, что с 1 января 2024 года вступили в силу поправки в Федеральный закон «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ, в соответствии с которыми был изменен порядок работы с индивидуальными инвестиционными счетами (ИИС). Так, с 1 января 2024 года появилась возможность открытия нового типа индивидуального инвестиционного счета ИИС-3.

Основные особенности нового счёта:

- дивиденды и купоны по ценным бумагам с ИИС-3, в отличие от ИИС-1 и ИИС-2, нельзя выводить на иные банковские счета;

- ИИС-3 может быть открыт брокером, управляющим или управляющей компанией открытого паевого инвестиционного фонда;

- в соответствии с поправками, инвестор имеет право открыть ИИС-3 и прекратить договоры на ИИС-1 и ИИС-2, или открыть несколько типов ИИС одновременно (не более трёх);

- возврат активов с ИИС-3, за исключением случаев, когда основанием является возникновение особой жизненной ситуации, возможен при условии его закрытия;

- в период с 2024 по 2026 год ИИС-3 открывается на пять лет (при этом, до 2029 года срок будет методично увеличиваться);

- ИИС-3 объединяет в себе налоговые льготы по ИИС-1 и ИИС-2, а именно: право на вычет и право на освобождение дохода от НДФЛ.

Последний пункт заслуживает особого внимания. Дело в том, что открытие ИИС-3 уже возможно, однако соответствующие поправки в Налоговый кодекс, регулирующие налоговый режим для нового ИИС-3, ранее не принимались.

Карточку законопроекта и полный текст принятого закона можно найти здесь. 23 марта 2024 года соответствующий закон все-таки был принят (Федеральный закон от 23.03.2024 № 58-ФЗ «О внесении изменений в статьи 102 и 126-2 части первой и часть вторую Налогового кодекса Российской Федерации»). Принятые поправки касаются также счетов, открытых в рамках программы долгосрочных сбережений (ПДС), и договоров негосударственного пенсионного обеспечения (НПО).

Основные нововведения:

- освобождение доходов от инвестиций от НДФЛ (на сумму не более 30 миллионов рублей по всем ИИС, договоры по которым будут прекращены в течение одного налогового периода);

- освобождение от НДФЛ взносов, совокупно не превышающих 400 тысяч рублей в год по трем финансовым инструментам (ИИС, ПДС, НПО) — соответствующий вычет может составить от 52 до 60 тысяч рублей в год, в зависимости от размера доходов;

- возможность трансформировать старые ИИС в новые ИИС-3, при этом, срок ведения старых ИИС, который можно «засчитать» при трансформации, составляет не более трёх лет;

- счета, открытые с 2024 по 2026 год, необходимо сохранять в течение последующих пяти лет (при этом, до 2029 года срок будет методично увеличиваться, пока не достигнет десяти лет).

Долгое время актуальным оставался вопрос о том, распространится ли действие поправок в Налоговый кодекс на ИИС, которые были открыты в период с 1 января 2024 года до момента вступления поправок в силу. В связи с этим, 16 февраля 2024 года глава Банка России Эльвира Набиуллина во время пресс-конференции по итогам заседания по денежно-кредитной политике отметила, что рассчитывает на распространение налоговых льгот на все индивидуальные инвестиционные счета, которые были открыты с 1 января 2024 года. Ранее пресс-служба Минфина также высказывалась о том, что данные обстоятельства не повлияют на возможность получения инвесторами налогового вычета, поскольку вычет за 2024 год можно получить только в 2025 году.

В соответствии с п.3 и п.4 ст. 5 Налогового кодекса, акты законодательства о налогах и сборах, прямо предусматривающие улучшение положения налогоплательщиков, могут иметь обратную силу, поэтому действие закона будет распространяться на все упомянутые счета, открытые с 1 января 2024 года.

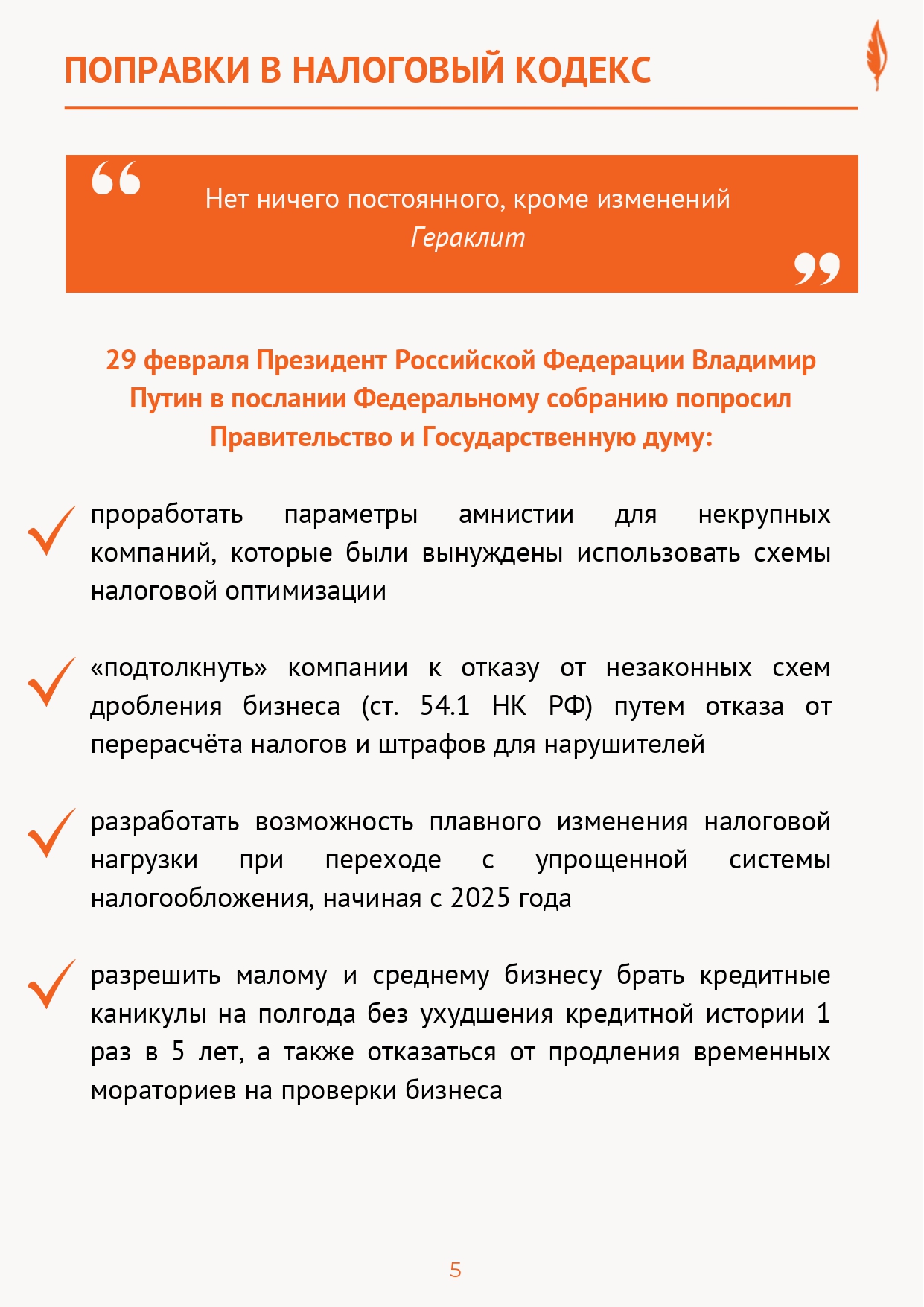

Вполне возможно, что скоро мы станем свидетелями еще нескольких изменений. Так, 29 февраля президент Российской Федерации Владимир Путин в послании Федеральному собранию попросил правительство и Государственную думу проработать параметры амнистии для некрупных компаний, которые были вынуждены использовать схемы налоговой оптимизации. Скорее всего, речь шла про предоставление амнистий по ст.119 и ст. 122 НК РФ, а также ст. 198 и ст. 199 УК РФ.

Президент также отметил необходимость «подтолкнуть» компании к отказу от незаконных схем дробления бизнеса (ст. 54.1 НК РФ). Для этого необходимо отказаться от перерасчёта налогов и штрафов для нарушителей, а также разработать возможность плавного изменения налоговой нагрузки при переходе с упрощенной системы налогообложения, начиная с 2025 года.

*Подробно о дроблении бизнеса мы говорили ранее — в выпусках про необоснованное доначисление и ошибки блогеров

Среди прочих предложений — разрешение малому и среднему бизнесу брать кредитные каникулы на полгода без ухудшения кредитной истории 1 раз в 5 лет, а также отказаться от продления временных мораториев на проверки бизнеса. С 1 января 2025 года президент предложил перейти на риск-ориентированный подход, «применять профилактические меры и минимизировать проверки».

Член команды юристов, выступающих против закона о КРТ

Член команды юристов, выступающих против закона о КРТ

Президент холдинговой компании «Созвездие Водолея», основатель бизнес-школы

Президент холдинговой компании «Созвездие Водолея», основатель бизнес-школы

Президент Ассоциации риэлторов Петербурга и Ленинградской области

Президент Ассоциации риэлторов Петербурга и Ленинградской области

Заместитель председателя комиссии по промышленности, экономике и предпринимательству Заксобрания

Заместитель председателя комиссии по промышленности, экономике и предпринимательству Заксобрания