Не секрет, что сегодня в Российской Федерации вопросам добросовестного исполнения обязанностей налогоплательщиками уделяют особое внимание. Так, только в 2023 году ФНС начислила 7,9 миллиарда рублей штрафов за налоговые правонарушения. С высокой долей вероятности кто-то из привлеченных к налоговой ответственности окажется в процедуре банкротства, а руководители будут привлечены к субсидиарной ответственности. Сегодня поговорим про субсидиарную ответственность за налоговые правонарушения.

В прошлом году мы подробно обсуждали природу и принцип применения субсидиарной ответственности, а также случаи привлечения должника к ответственности за неподачу / несвоевременную подачу заявления.

В этот раз подробнее остановимся на ситуациях, когда совершение налогового правонарушения может стать основанием для привлечения к субсидиарной ответственности (в том числе, вне дела о банкротстве) или взыскания убытков в размере налоговой недоимки с руководителя, совершившего налоговое правонарушение, если взыскание с самой организации невозможно.

Что такое субсидиарная ответственность?

Для начала напомню, что субсидиарная ответственность представляет собой особый вид гражданско-правовой ответственности, наступающей в случае, если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица. Напомню также, что требования по субсидиарной ответственности переходят к наследникам.

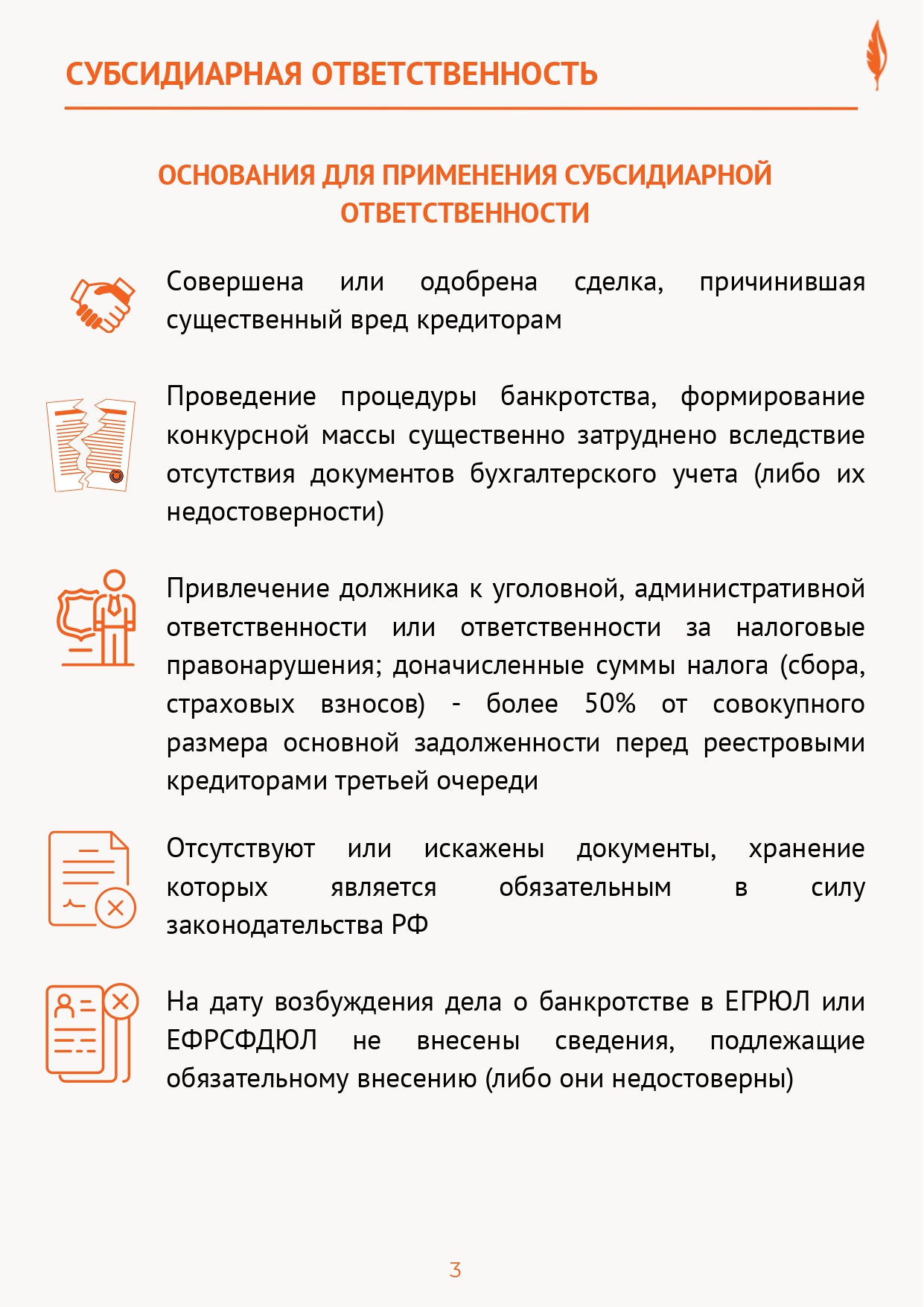

Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ введено пять презумпций (допущений), при которых предполагается наличие причин для применения субсидиарной ответственности:

- совершена или одобрена сделка, причинившая существенный вред кредиторам;

- проведение процедуры банкротства, в том числе формирование конкурсной массы, было существенно затруднено вследствие отсутствия документов бухгалтерского учета (либо их недостоверности);

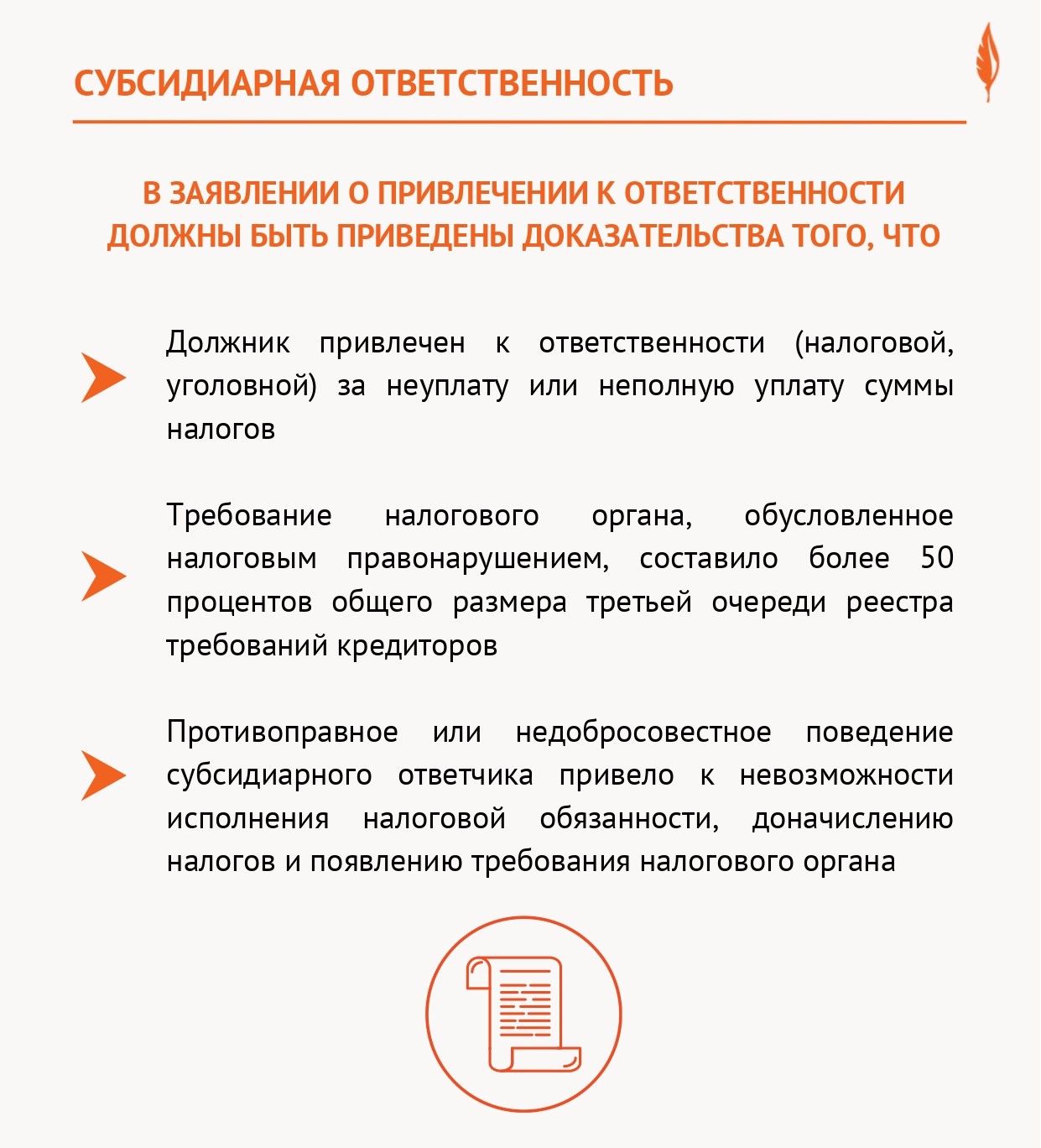

- должник привлечен к уголовной, административной ответственности или ответственности за налоговые правонарушения; при этом, доначисленные по результатам мероприятий налогового контроля суммы налога (сбора, страховых взносов) составили более 50% от совокупного размера основной задолженности перед реестровыми кредиторами третьей очереди удовлетворения;

- отсутствуют или искажены документы, хранение которых является обязательным в силу законодательства РФ и нормативных правовых актов об акционерных обществах, обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях;

- на дату возбуждения дела о банкротстве в ЕГРЮЛ или ЕФРСФДЮЛ не внесены сведения, подлежащие обязательному внесению (либо они недостоверны).

Требования фискального органа к должникам обоснованы, как правило, доначислениями вследствие проверок, допущенными налогоплательщиком просрочками по уплате обязательных платежей. Обращаю внимание, что в делах о несостоятельности представители фискального органа заявляют требования не только по налогам, но и по страховым взносам. Для применения презумпции о привлечении к субсидиарной ответственности вследствие налогового правонарушения важно, что задолженность по страховым взносам и НДФЛ включается во вторую очередь реестра. Тогда как закон предписывает, что требование об уплате задолженности, выявленной вследствие правонарушения, должно составлять более 50% третьей очереди реестра кредиторов.

Также при буквальном толковании закона основанием для субсидиарной ответственности является только долг, возникший как следствие привлечения к ответственности. То есть, налоговая задолженность, включенная в реестр при отсутствии факта привлечения к административной, налоговой или уголовной ответственности (например, налогоплательщик скорректировал налоговую декларацию, вследствие чего у него появилась обязанность по уплате налога, но он не может ее исполнить) не является основанием для заявления требования о привлечении к субсидиарной ответственности. Но если конкурсный управляющий, фискальный орган или кредиторы выявят и представят доказательства, что действия налогоплательщика по корректировке декларации были недобросовестны (например, тем самым налогоплательщик сформировал кредиторскую задолженность как признак неплатежеспособности при отсутствии иных кредиторов и признаков недостаточности имущества), и привлекаемое лицо не сможет это опровергнуть, вопрос о субсидиарной ответственности может быть поставлен перед судом.

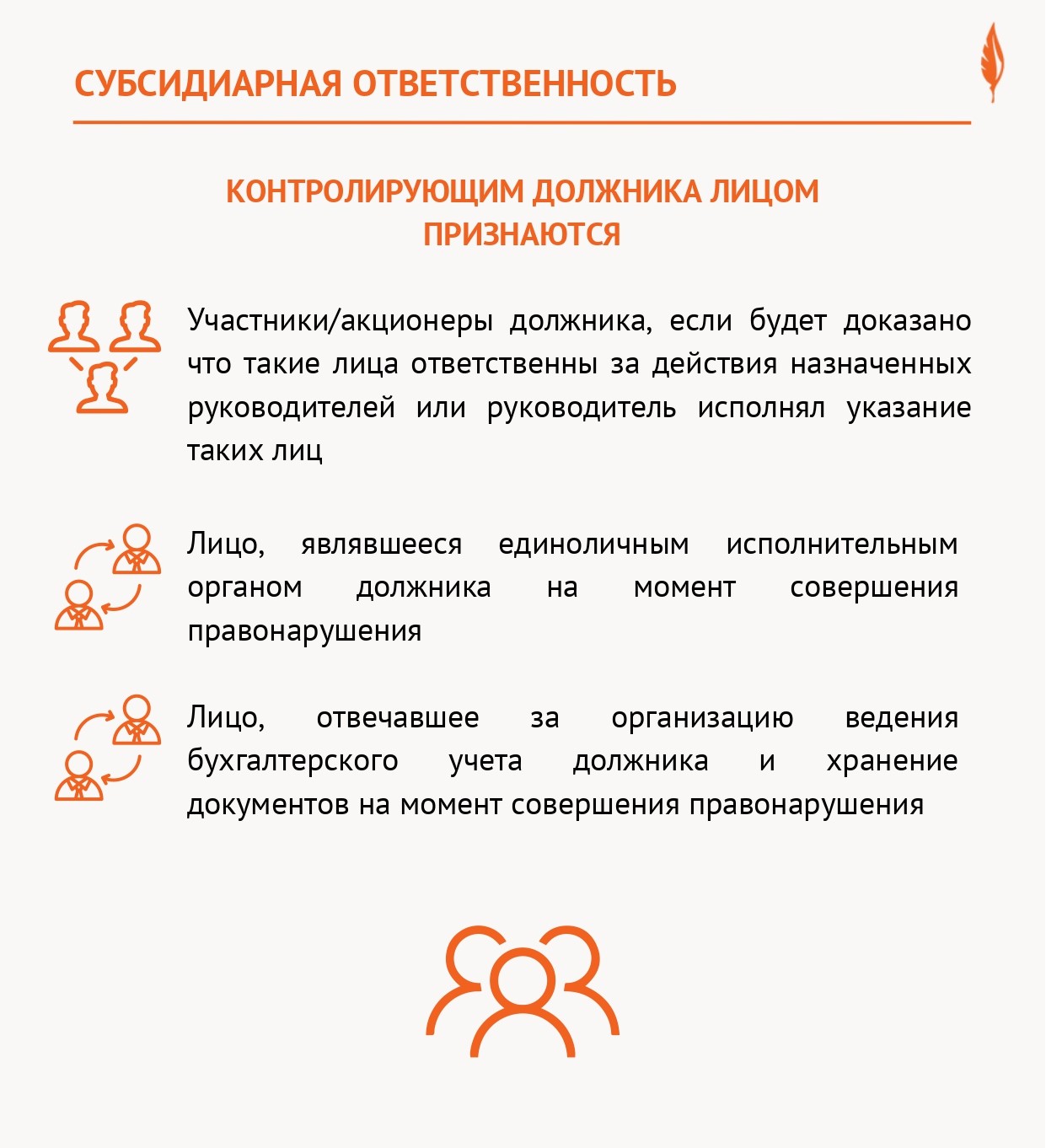

Контролирующими должника лицами (КДЛ) в этих случаях могут признаваться:

- лицо, являвшееся единоличным исполнительным органом должника (как номинальным, так и фактическим), на момент совершения правонарушения;

- лицо, отвечающее за организацию ведения бухгалтерского учета должника и хранение документов, на момент совершения правонарушения;

- участники/акционеры, если будет доказано что такие лица ответственны за действия назначенных руководителей или руководитель исполнял указание таких лиц.

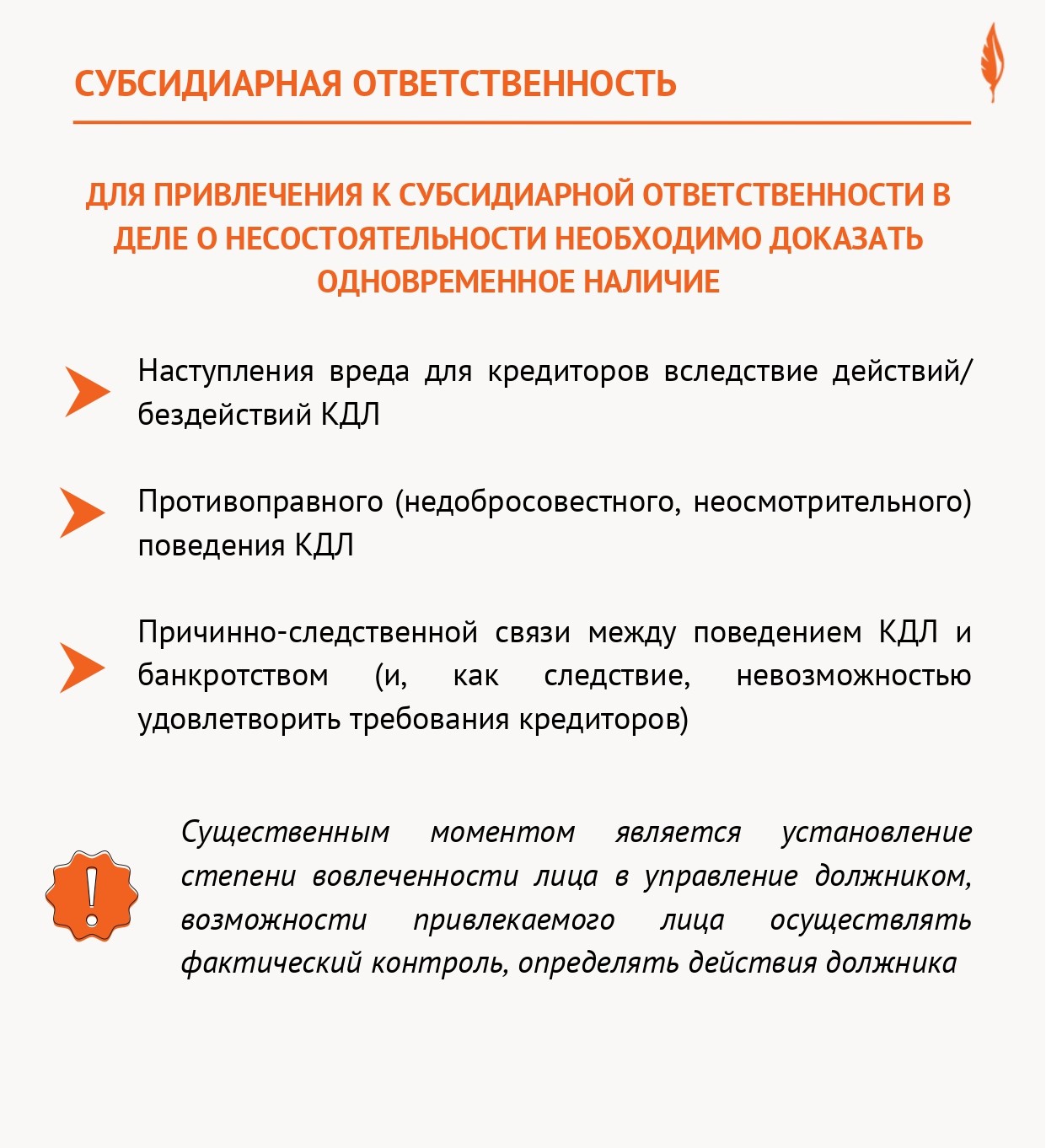

Для привлечения к субсидиарной ответственности в деле о несостоятельности необходимо доказать одновременное наличие:

- наступления вреда для кредиторов вследствие действий/бездействий КДЛ;

- противоправного (недобросовестного, неосмотрительного) поведения КДЛ;

- причинно-следственной связи между поведением КДЛ и банкротством (и, как следствие, невозможностью удовлетворить требования кредиторов).

Существенным моментом будет является установление степени вовлеченности лица в управление должником, возможности привлекаемого лица осуществлять фактический контроль, определять действия должника.

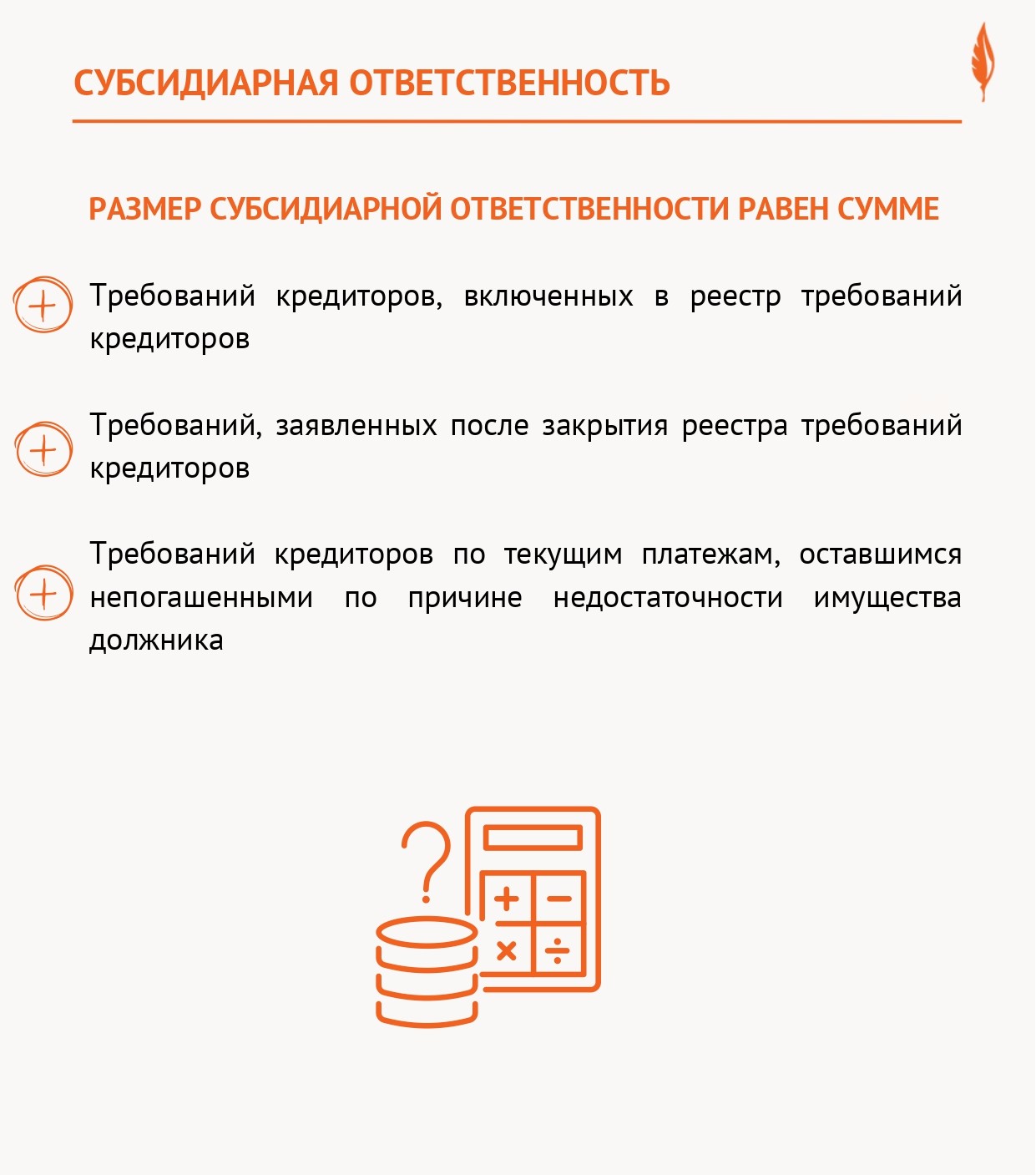

Размер субсидиарной ответственности равен сумме:

- требований кредиторов, включенных в реестр требований кредиторов;

- заявленных после закрытия реестра требований кредиторов;

- требований кредиторов по текущим платежам, оставшимся непогашенными по причине недостаточности имущества должника.

Применительно к требованиям налоговых органов в размер субсидиарной ответственности не включаются штрафы, начисленные по результатам проверок. Такое мнение высказал Конституционный суд РФ в Постановлении № 50-П/2023 от 30.10.2023.

Обращаю внимание, что, разрешая спор, суд может отказать в привлечении к субсидиарной ответственности. Но, установив обстоятельства противоправного поведения привлекаемого лица, принять решение о возмещении таким лицом убытков, размер которых может быть равен сумме недоимки, пеней и штрафов.

Как защищаться?

! В Определении от 25 декабря 2023 года № 305-ЭС23-11757 Верховный суд РФ, рассматривая жалобу привлеченного к ответственности лица, указал, что «… в условиях нормальной хозяйственной деятельности и в отсутствие злоупотребления со стороны контролирующих лиц не может сложиться ситуация, при которой состав задолженности перед бюджетом вследствие совершения обществом налогового правонарушения будет составлять более половины всех его обязательств по основной сумме долга».

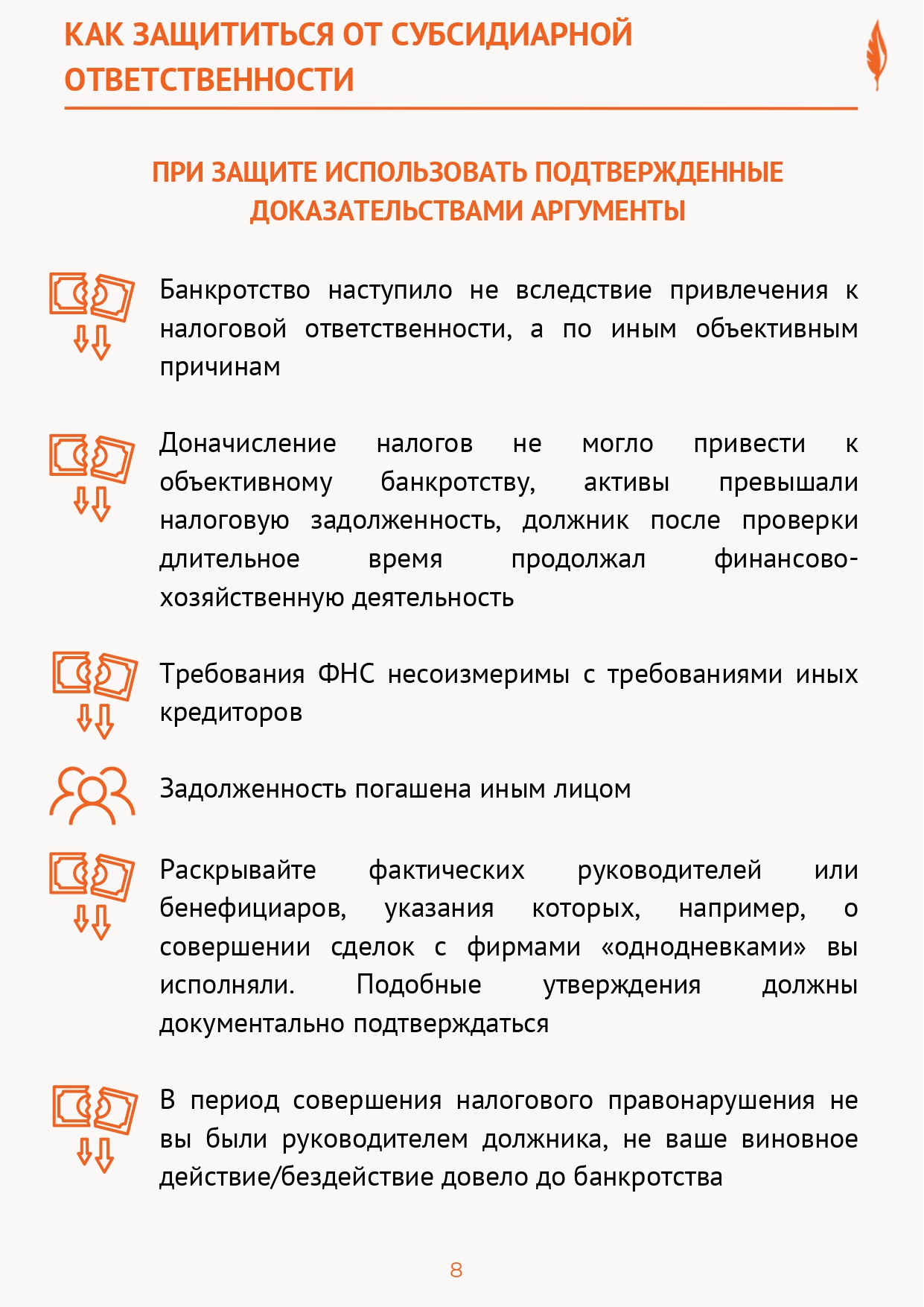

Доказать, что злоупотребления не были допущены, должен субсидиарный ответчик! При защите можно использовать подтвержденные доказательствами аргументы:

- банкротство наступило не вследствие привлечения к налоговой ответственности, а по иным объективным причинам (объективные или рыночные факторы, например, блокирование деятельности, в связи с исполнением публично-правовых обязанностей);

- доначисление налогов не могло привести к объективному банкротству, так как активы превышали налоговую задолженность, а должник после проверки длительное время продолжал финансово-хозяйственную деятельность;

- требования ФНС несоизмеримы с требованиями иных кредиторов;

- раскрывайте фактических руководителей или бенефициаров, указания которых, например, о совершении сделок с фирмами «однодневками» вы исполняли. Только подобные утверждения должны документально подтверждаться, например допустимым доказательством будет признаваться переписка в мессенджерах при условии правильного оформления доказательства;

- задолженность погашена иным лицом;

- в период совершения налогового правонарушения не вы были руководителем должника, не ваше виновное действие/бездействие довело до банкротства; зачастую, злоупотребляя процессуальными правами заявители указывают множество лиц на стороне ответчиков, не конкретизируя основания для ответственности каждого из них.

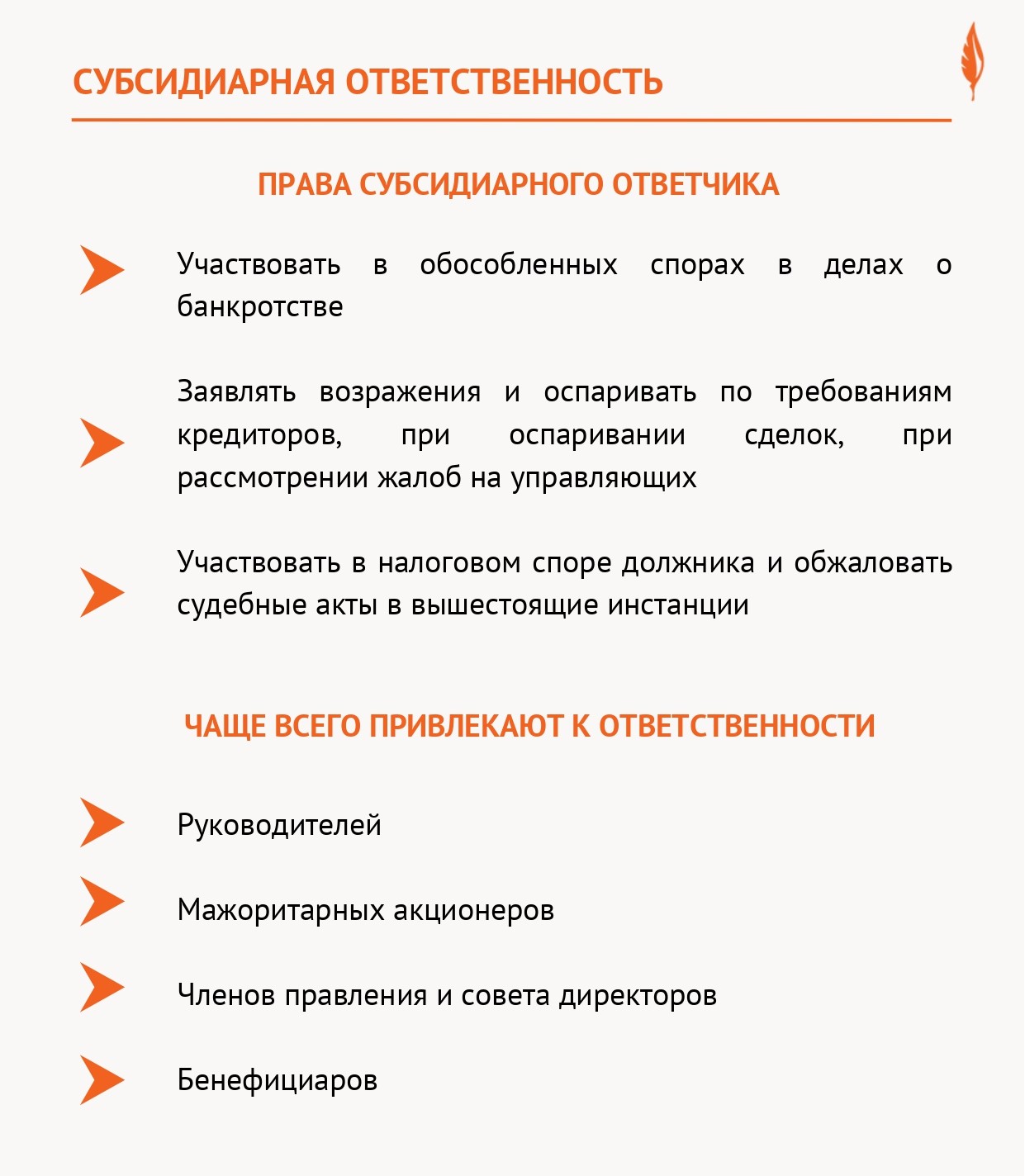

Кроме того, можно и нужно участвовать в обособленных спорах в делах о банкротстве, заявлять возражения на требования кредиторов (например, при оспаривании сделок или рассмотрении жалоб на управляющих), участвовать в налоговом споре должника, обжаловать судебные акты в вышестоящие инстанции (например, при рассмотрении спора уже после утраты статуса руководителя). Проактивное поведение привлекаемого лица в смежных спорах может способствовать снижению возможного размера субсидиарной ответственности или убытков, поскольку необоснованные или неправомерные денежные требования не будут включены в расчет.

Важно и то, что из запрета на «погашение» требования конкретного реестрового кредитора в процедуре банкротства закон делает исключение для требований из задолженности по обязательным платежам, которые могут быть «погашены» третьим лицом после рассмотрения соответствующего заявления судом. Если есть возможность, данным правом необходимо воспользоваться, поскольку это может минимизировать не только риски привлечения к субсидиарной ответственности по обсуждаемому основанию, но и личные риски.

Ошибочным является мнение, что от претензий налогового органа спасет ликвидация (добровольная или административная) или реорганизация. Заблуждением является и то, что от подобных исков спасет смена участника или руководителя. В подобных спорах суды пристально исследуют причины непогашения долгов юридическим лицом перед ликвидацией, анализируют, в чем именно заключается недобросовестное или неразумное поведение контролирующих должника лиц. Помните, что налоговый орган – один из самых осведомленных и агрессивных кредиторов в делах о несостоятельности. Осведомленность налогового органа может грозить банкротством, исполнительным производством, привлечением к административной ответственности.

Подводя итог, мой опыт и практика коллег позволяют утверждать, залог успеха — активное участие КДЛ в деле о несостоятельности. Не бойтесь защищаться, «игра в молчанку» — верный путь к субсидиарной ответственности.

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Заместитель директора Агентства журналистских расследований

Заместитель директора Агентства журналистских расследований

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле