Важность уплаты налогов своевременно и правильно неоценима, так как налоги — источник финансирования различных государственных и социальных нужд: от строительства дорог и обеспечения правопорядка до социальных программ и национальной безопасности. На протяжении многих лет налоговая система совершенствуется, в том числе — в выявлении налоговых правонарушений и применении мер ответственности к нарушителям.

Последние недели не стали исключением — новостной мир «шумит» по поводу приговора, вынесенного Елене Блиновской, за которой последовало задержание другого блогера — Александры Митрошиной. Особо интересен тот факт, что Александра Митрошина (согласно информации из СМИ и ее социальных сетей) уже в полном объеме погасила налоговую задолженность.

Казалось бы, если задолженность погашена, то о каком уголовном наказании может идти речь? И чем ситуации Елены Блиновской, Александры Митрошиной, супругов Черкалиных и других «дробленцев» отличаются друг от друга? Попробуем разобраться вместе.

Казалось бы, в период 2023-2024 была смягчена уголовная ответственность за налоговые преступления:

- Федеральный закон от 06.04.2024 N 79-ФЗ;

- Федеральный закон от 18.03.2023 N 78-ФЗ.

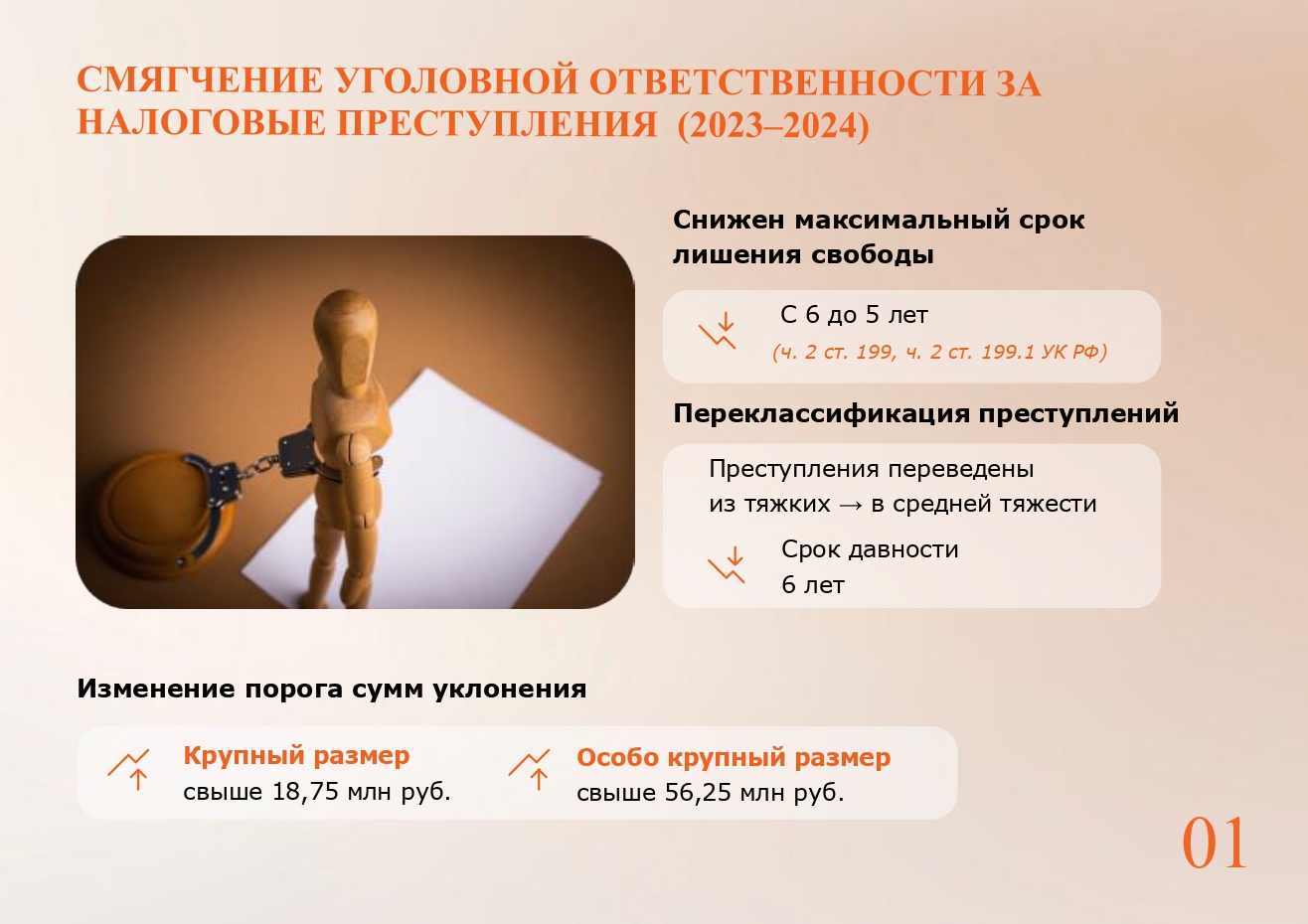

Максимальный срок лишения свободы, например, уменьшен с шести до пяти лет:

- за уклонение организации от уплаты налогов, сборов, страховых взносов, осуществленное в особо крупном размере, а также группой лиц по предварительному сговору (ч. 2 ст. 199 УК РФ);

- неисполнение обязанностей налогового агента в особо крупном размере (ч. 2 ст. 199.1 УК РФ).

В связи с уменьшением сроков лишения свободы такие преступления перешли из категории тяжких в категорию средней тяжести, а значит, и срок давности привлечения к уголовной ответственности за них уменьшен до шести лет.

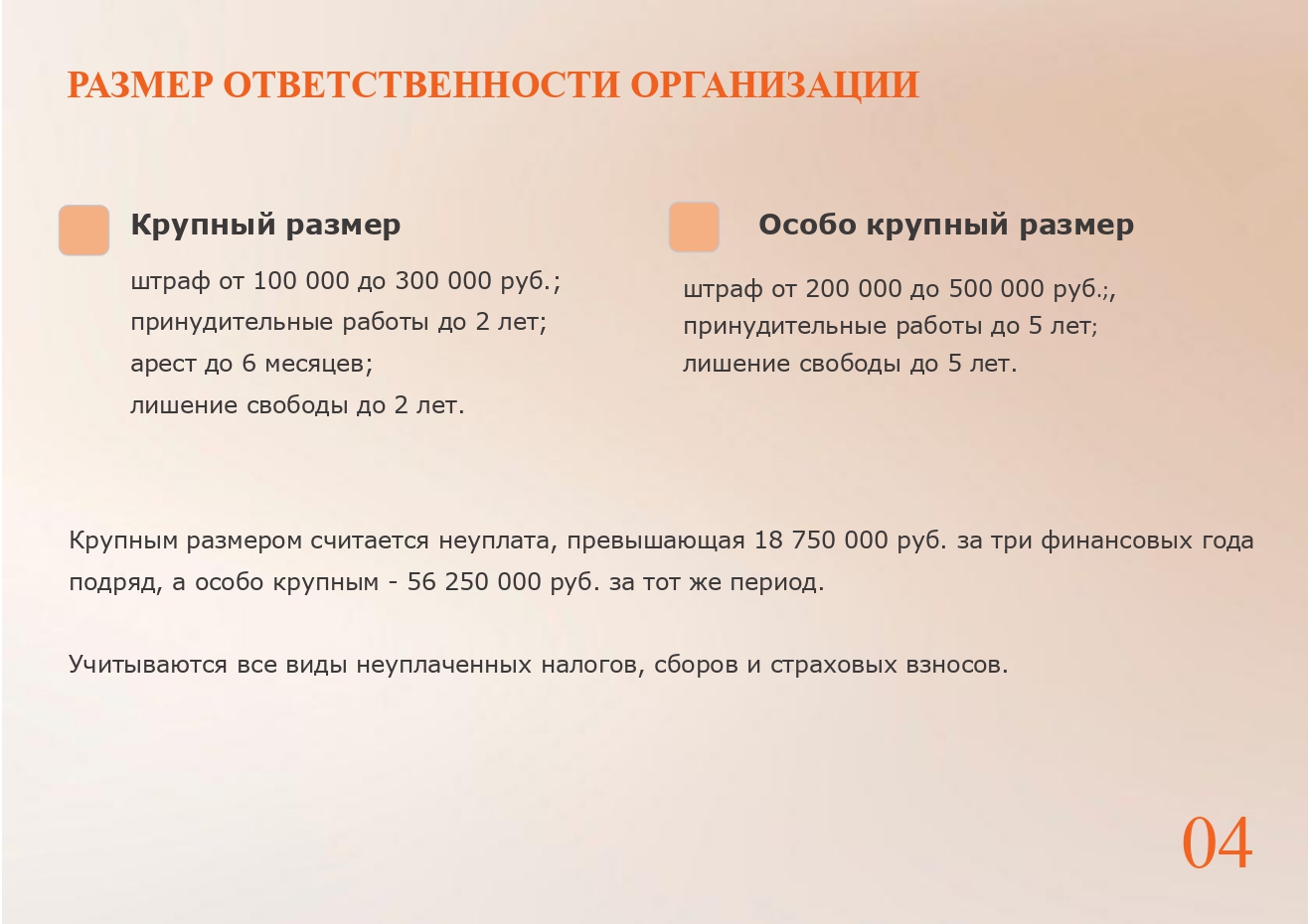

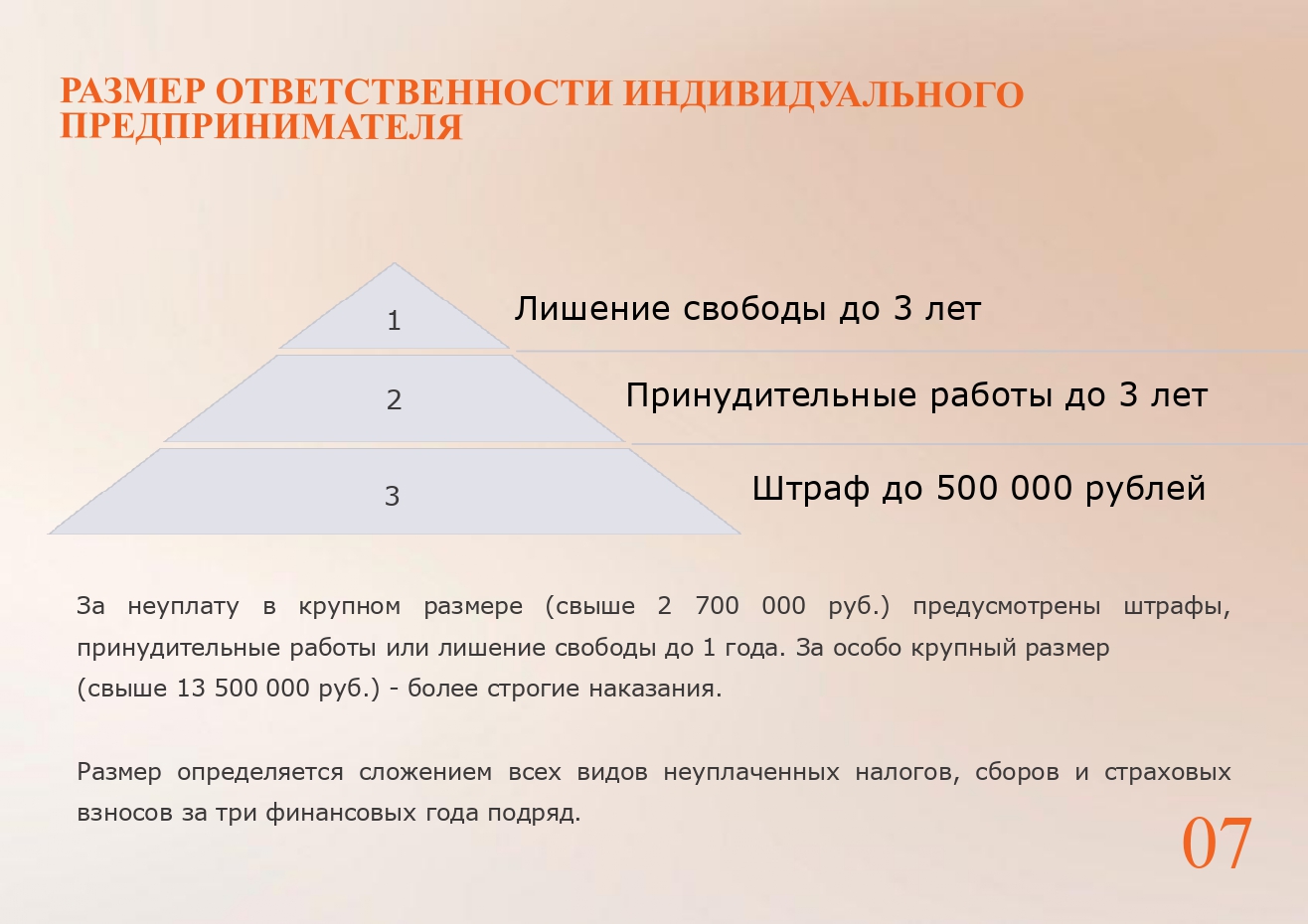

Кроме того, по данным преступлениям был увеличен размер суммы уклонения от уплаты налогов, сборов и (или) страховых взносов либо неисполнения обязанностей налогового агента, превышение которого квалифицирует эти преступления как совершенные в крупном или особо крупном размере:

крупным размером признается сумма налогов, сборов, страховых взносов, превышающая за период в пределах трех финансовых лет подряд восемнадцать миллионов семьсот пятьдесят тысяч рублей, особо крупным размером — сумма, превышающая за период в пределах трех финансовых лет подряд пятьдесят шесть миллионов двести пятьдесят тысяч рублей.

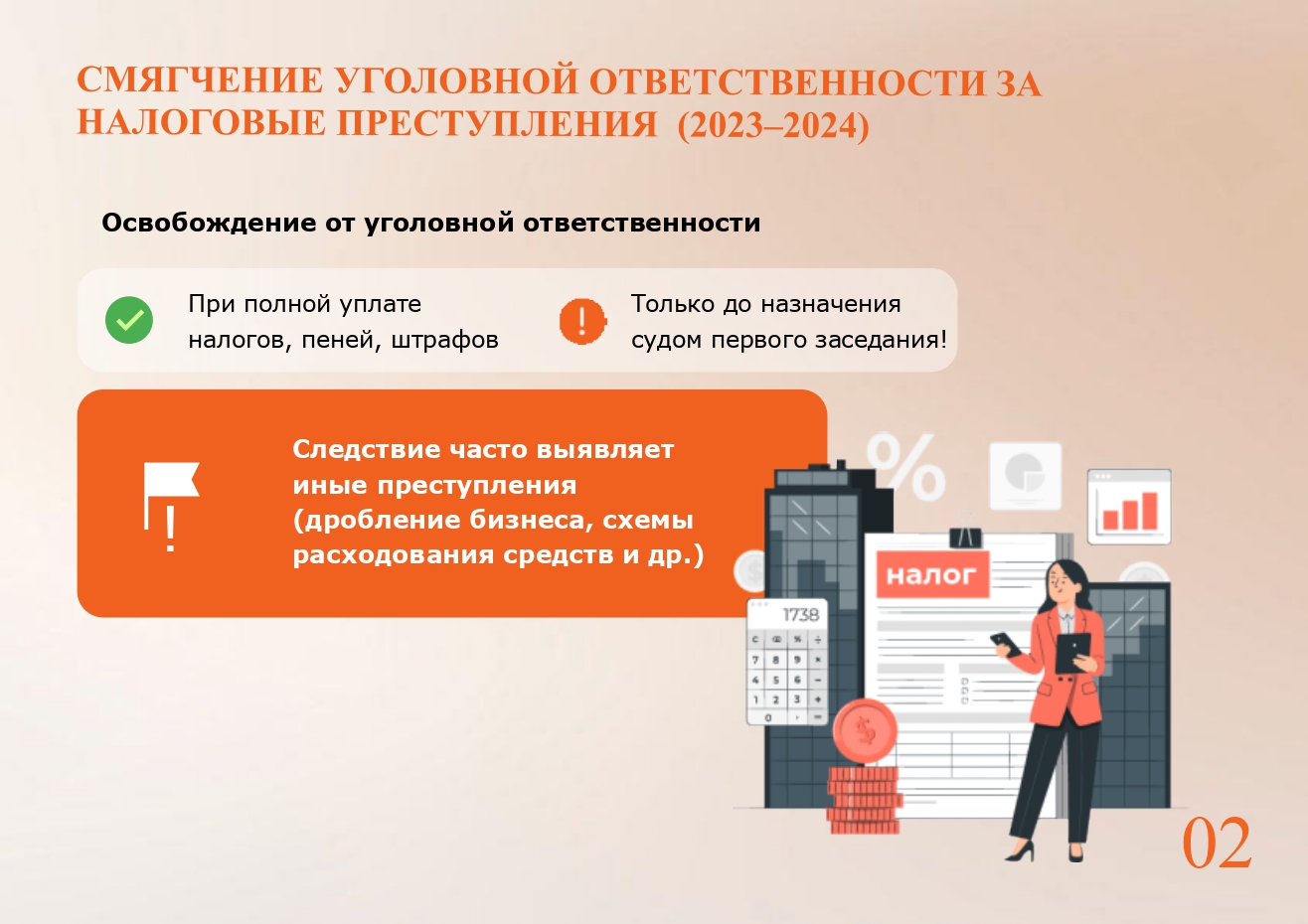

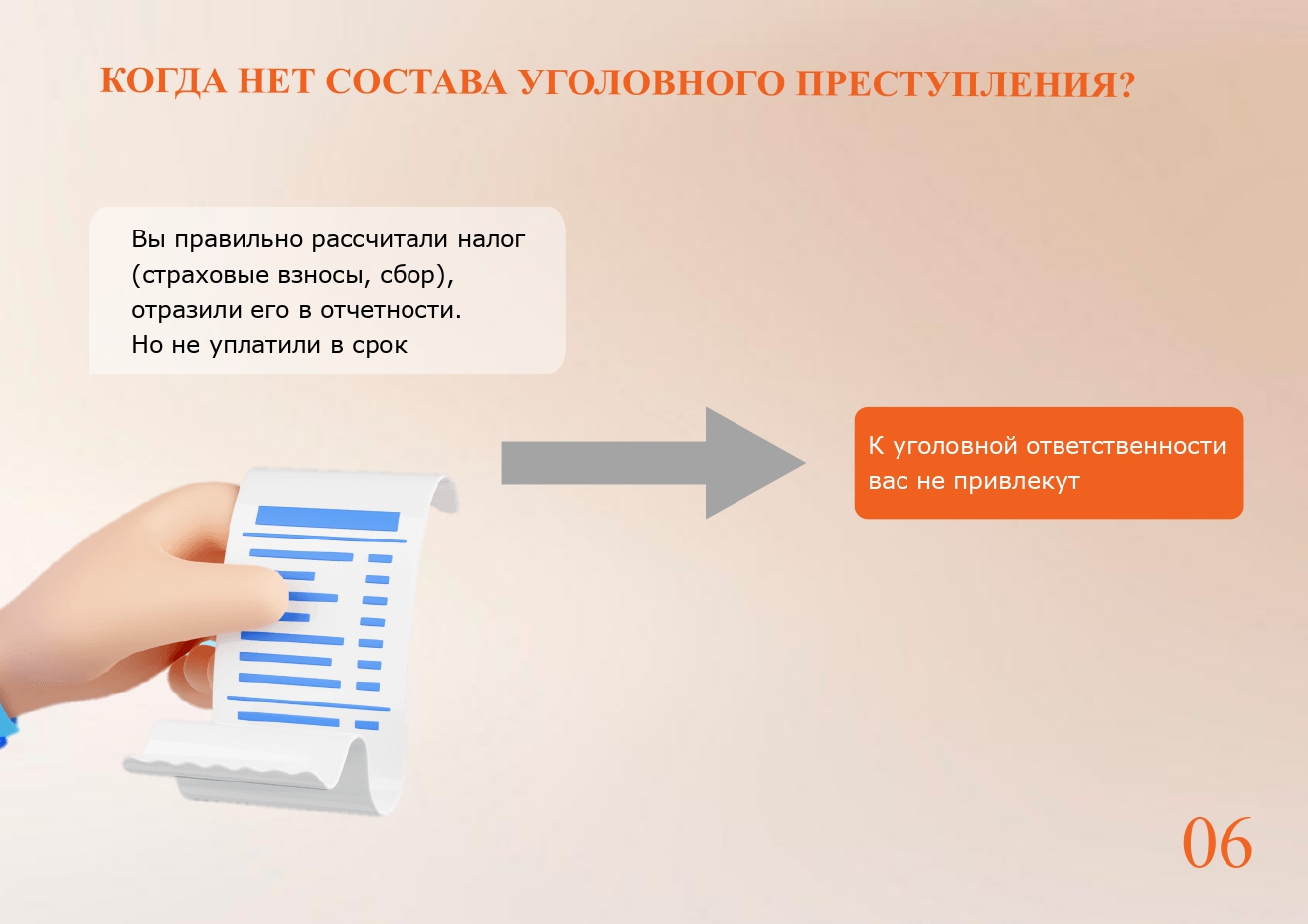

При полной уплате недоимки, пеней, штрафов по налогам, сборам, страховым взносам уголовное дело не возбуждается, а возбужденное должно быть прекращено в связи с возмещением ущерба. Это правило в соответствии со ст. 24 и 76.1 применяется к лицам, впервые совершившим преступление, если этим лицом полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в порядке и размере, определяемых в соответствии с Налоговым кодексом Российской Федерации.

При этом не все так просто, освобождение от уголовной ответственности возможно при уплате недоимки, пеней и штрафов в полном объеме до назначения судом первой инстанции заседания, после — признается обстоятельством, смягчающим наказание (Постановление Пленума Верховного Суда РФ от 27.06.2013 N 19).

Однако при расследовании преступления по ст. 198 и 199 НК РФ, как правило, выявляются и другие преступления, по которым привлечение к уголовной ответственности никак не зависит от погашения налоговой задолженности, есть большой риск попасть «из огня да в полымя». Условно говоря, если вы довели налоговый спор до уголовного дела, будьте готовы к тому, что следователи установят не только, как вы дробили бизнес, за счет чего сэкономили налоги, но и выявят: как и на что были потрачены деньги, куда они перечислялись, какие документы положены в основу финансовых операций.

Из публичных источников мы видим, что именно в такой ситуации оказались блогеры, ставшие «амбассадорами» привлечения к ответственности за неуплату налогов:

- По Александре Митрошиной опубликована информация, что при наличии у нее уведомления ФНС о наличии налоговой задолженности она купила квартиру в Москве. В этом следствие выявило отдельный состав налогового преступления – легализация денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления (ст. 174.1 УК РФ);

- Похожий кейс был у Дмитрия Портнягина, ему также вменяли уклонение от уплаты налогов и легализацию доходов, полученных преступным путем;

- У супругов Черкалиных новое уголовное дело связано с выводом денежных средств за границу по подложным документам (ст. 193.1 УК РФ);

- Приговор Елены Блиновской также обусловлен совокупностью составов: ч. 2 ст. 198 (уклонение физического лица от уплаты налогов), п. «б» ч. 4 ст. 174.1 (легализация (отмывание) денежных средств) и ч. 1 ст. 187 (неправомерный оборот средств платежей, два эпизода). Безусловно, в этом деле сказалось и неосмотрительное поведение блогера в ходе следствия;

- Как мы видим, одним из возможных уголовных составов может также быть ст. 187 УК РФ (неправомерный оборот средств платежей), по сути — речь про передачу ЭЦП и доступов к банкам.

- Подделка документов, печатей, штампов для уклонения от оплаты налогов может привести к уголовной ответственности по ст. 327 УК РФ.

- За сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов, возможно привлечение к ответственности по ст. 199.2 УК РФ.

Среди последствий привлечения к уголовной ответственности не только лишение свободы и штрафы. Ст. 104.1 УК РФ прямо указывает на возможность конфискации имущества по преступлениям, предусмотренным, например, ст. 174, 174.1, 187 УК РФ.

Из возможных составов УК РФ следствие складывает «пазл» эпизодов, где факт уплаты налога постепенно отходит на второй план и не означает прекращения уголовного преследования по иным составам и иным эпизодам.

Безусловно, практика может измениться при последующем оспаривании приговоров, однако прослеживается четкий посыл: ответственность за налоговые правонарушение неминуема и будет достаточно жесткой. Государство все внимательнее к разным сферам бизнеса и незаконному дроблению, поэтому ситуация с блогерами может коснуться любого предпринимателя.

Отмечу, что в отношении блогеров и инфобизнеса, даже при отсутствии налоговых нарушений, государство проводит достаточно жесткую политику: например, в мошенничестве обвиняются Аяз Шабутдинов, похожие дела были у блогера Андрея Сидорпуло, Азата Байбурина.

Таким образом, в любом бизнесе важна правильная стратегия, особенно в том, что касается налогов, а для инфобизнеса — стратегия, внимательность и юридическая грамотность важны вдвойне.

Мы настойчиво рекомендуем проанализировать текущую стратегию бизнеса уже сегодня, выявить риски и внести в нее необходимые корректировки, осознанно и крайне внимательно относиться к требованиям и запросам налоговых органов и не затягивать с урегулированием налоговой задолженности в правовом поле, обязательно привлекать профильных специалистов — грамотных аудиторов, бухгалтеров, налоговых поверенных, юристов. Как говорится, «С налогом и богом живи в ладу — не попадешь в беду», или «Береженого бог бережет».

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле