.jpg)

Предполагаю, что большая часть аудитории согласится, что развитие технологий существенно экономит время как в бизнесе, так и в личной жизни. Однако у прогресса есть и оборотная сторона, когда правильные технологии используются в неправильных целях.

Новостные ленты часто сообщают о мошенничестве с банковскими счетами граждан.

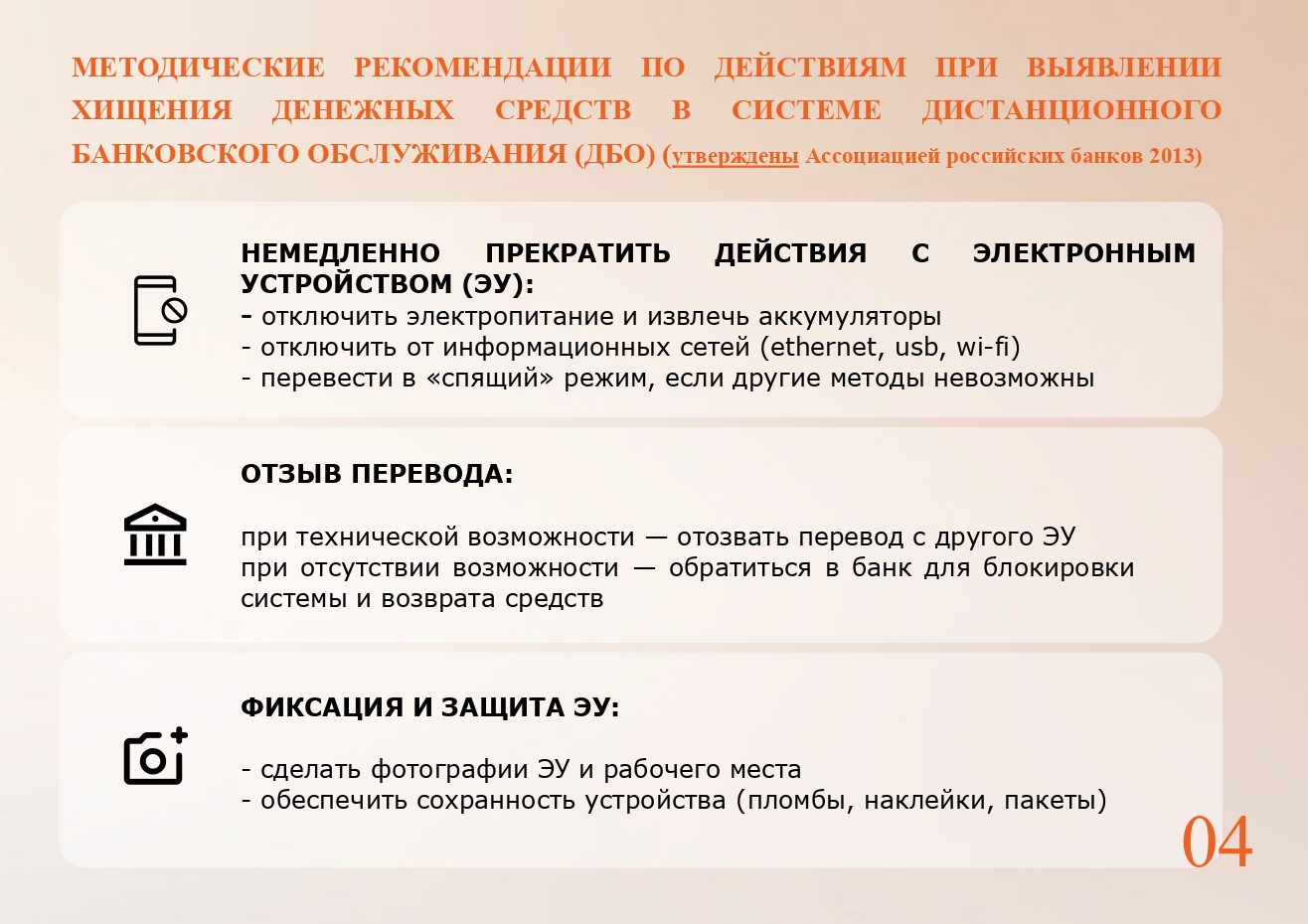

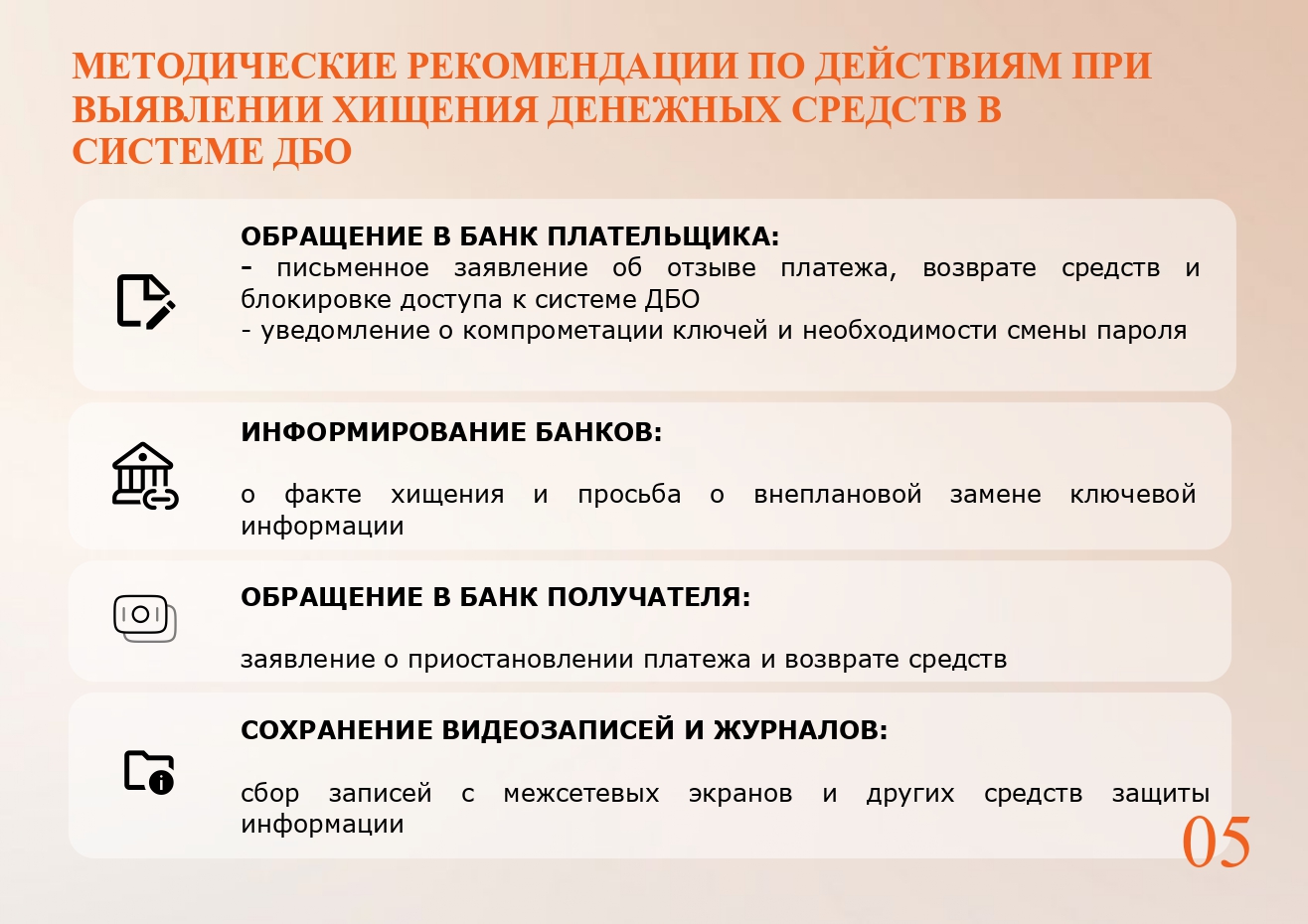

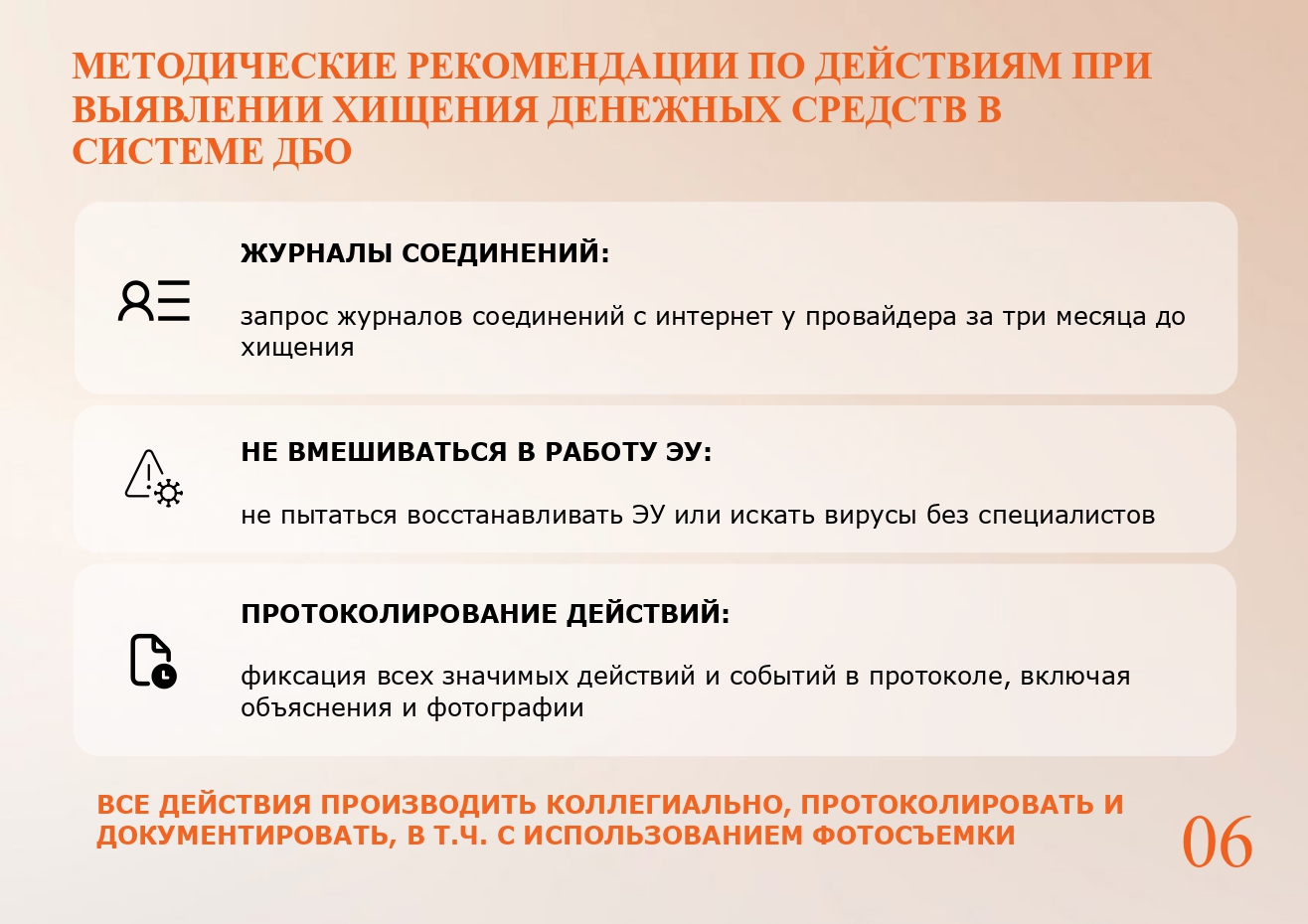

Но практически нет информации, что счета компаний не в меньшей степени являются целью злоумышленников, как внутренних, так и внешних. И столкнулись юридические лица с этим намного раньше. Еще в 2013 году Ассоциация российских банков опубликовала не теряющие актуальности «Методические рекомендации о порядке действий в случае выявления хищения денежных средств в системах дистанционного банковского обслуживания, использующих электронные устройства клиента».

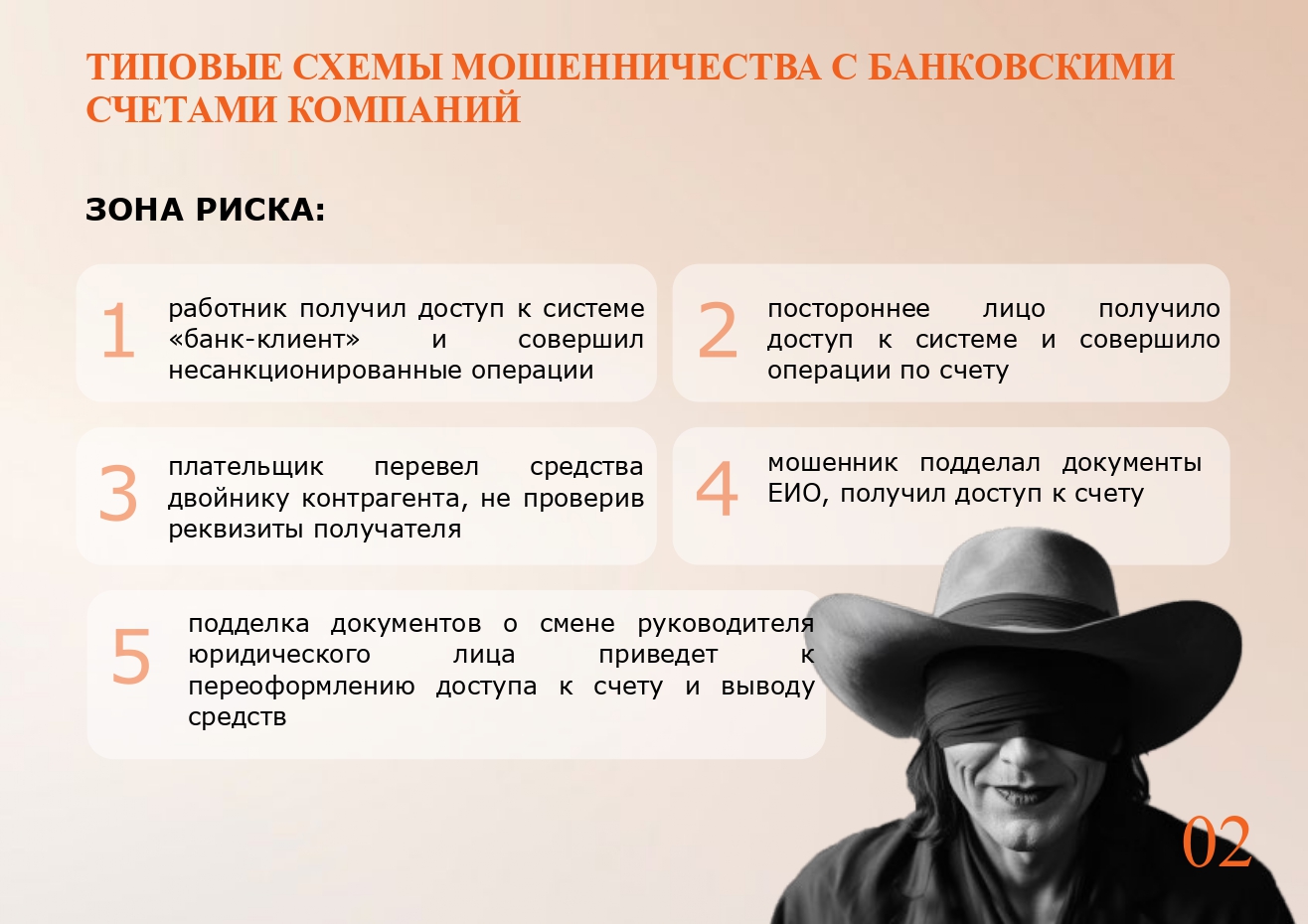

Можно выделить типовые ситуации мошенничества, связанные с банковскими счетами компаний:

- работник получил доступ к системе «Банк-Клиент» и совершил несанкционированные операции по счету;

- неустановленное лицо получило доступ к системе «Банк-Клиент» и совершило операции по счету;

- плательщик перечислил средства, не проявив осмотрительность, двойнику своего постоянного контрагента (не проверил реквизиты фактического получателя);

- неустановленное лицо, сфальсифицировав документы юрлица, открыло счет в банке/ переоформило доступ к счету, и совершило операции по счету;

- неустановленные лица, сфальсифицировав документы о смене руководителя юридического лица, что повлекло и изменения в ЕГРЮЛ, переоформили «доступ» к счету и вывели деньги компании.

В любой из указанных ситуаций желательно обращаться в правоохранительные органы. Несмотря на минимальную перспективу выявить лицо, которое может быть привлечено к уголовной ответственности за совершенное преступление, материалы проверки по заявлению, например, протокол осмотра вещественных доказательств или допросов/опросов, могут быть полезны как доказательство вашего добросовестного поведения при предъявлении иска к банку.

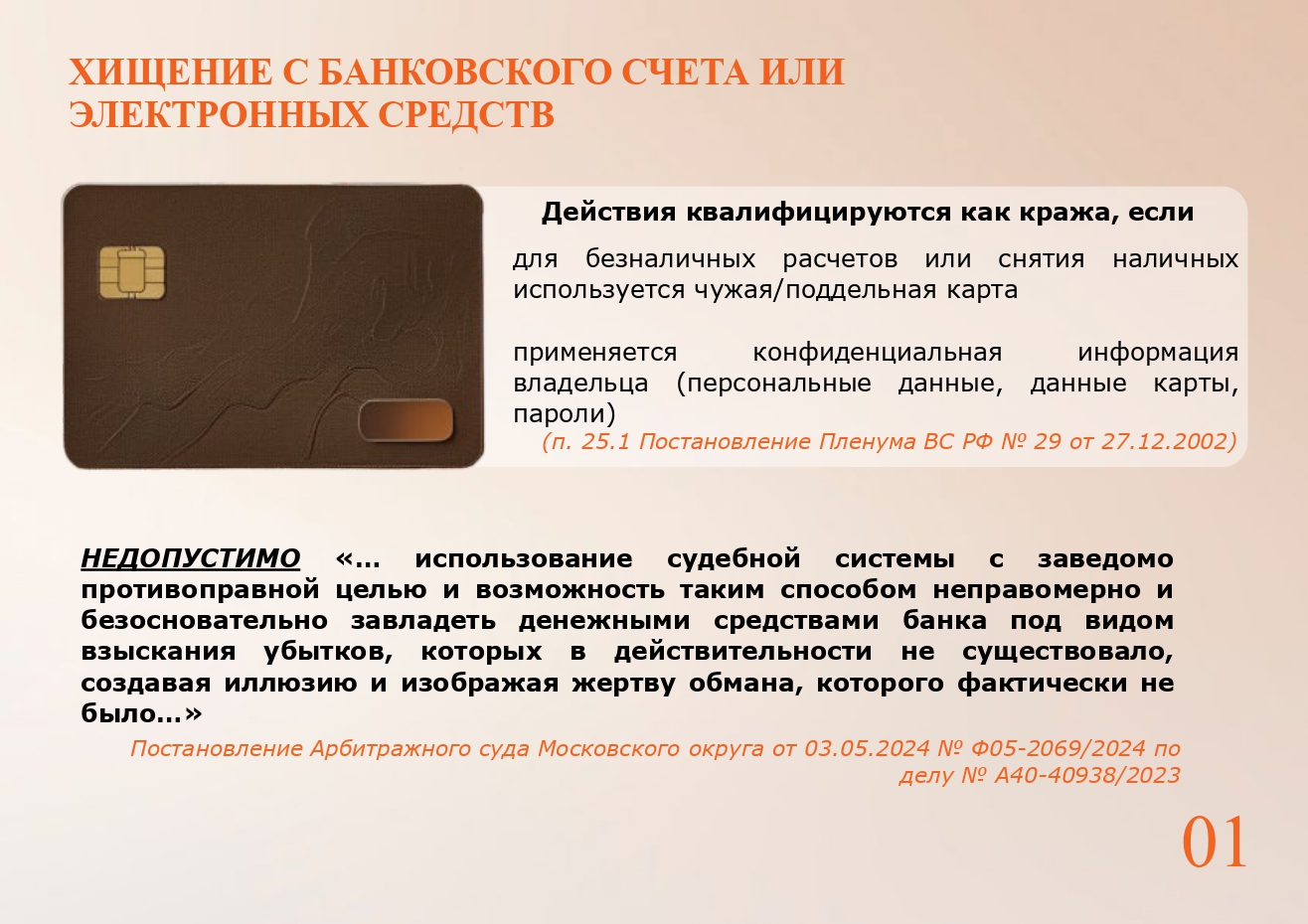

Доказывать разумность и добросовестность придется, так как суд должен исключить «… использование судебной системы с заведомо противоправной целью и возможность таким способом неправомерно и безосновательно завладеть денежными средствами банка под видом взыскания убытков, которых в действительности не существовало, создавая иллюзию и изображая жертву обмана, которого фактически не было…» (Постановление Арбитражного суда Московского округа от 03.05.2024 № Ф05-2069/2024 по делу № А40-40938/2023).

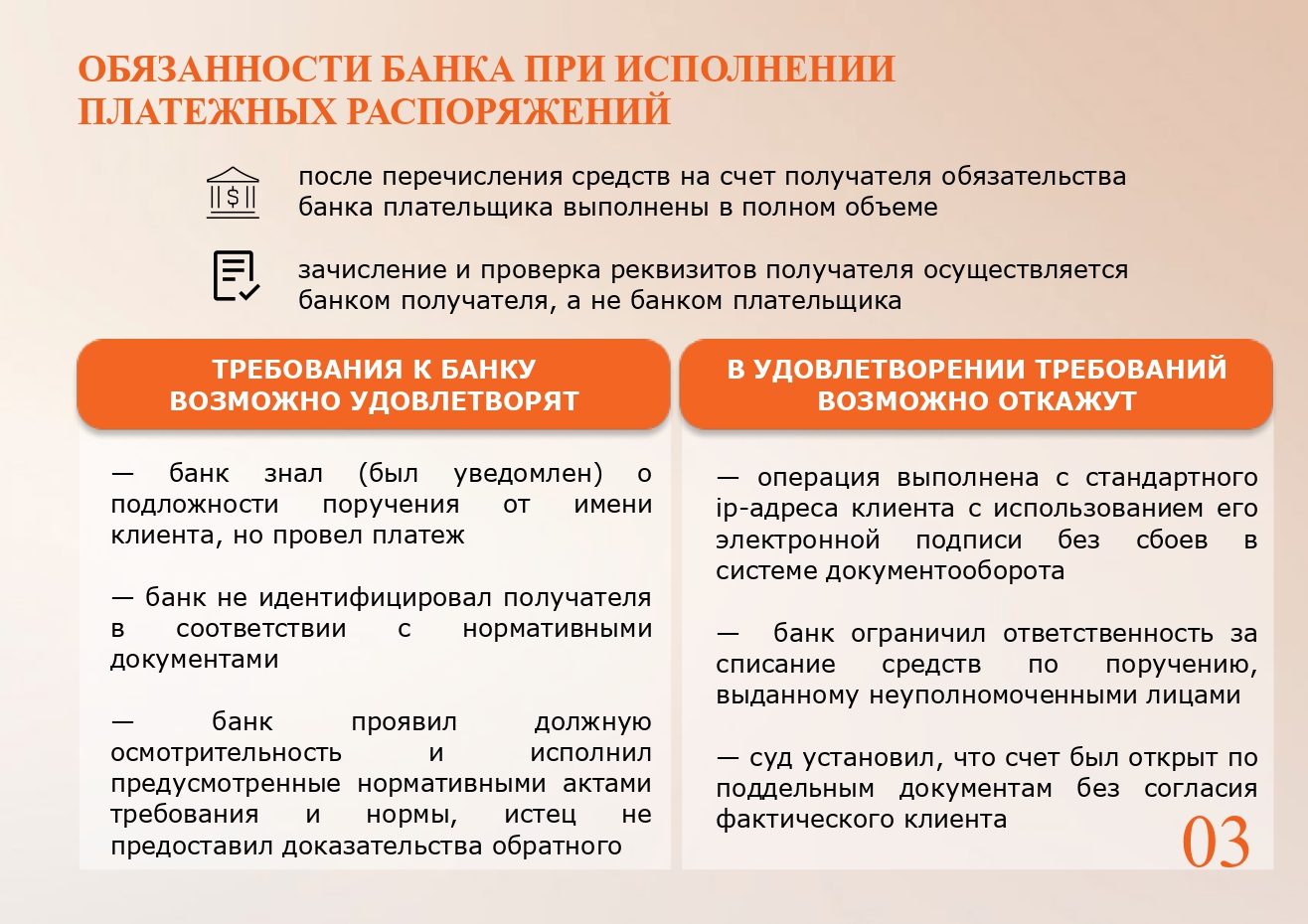

Если суд не усомнится в обоснованности требования о взыскании убытков с банка, то судебная практика свидетельствует о вероятности удовлетворения иска в ситуации перечисления средств «клону». На уровне Верховного суда с 2022 сформирована правовая позиция, что зачисление денежных средств на счет получателя и проверка соответствия реквизитов получателя средств, указанных в распоряжении плательщика, и данных владельца счета, на который производится зачисление, производится банком получателя средств, а не банком плательщика (определение ВС РФ от 12.04.2022 № 74-КГ21-7-К9; определение ВС РФ от 20.10.2023 № 304-ЭС23-9987 по делу № А67-1408/2022; определение от 11.04.2024 № 305-ЭС23-26320 по делу № А40-20495/2023). С апреля 2022, когда Банк России изменил правила осуществления перевода денежных средств, подобных споров стало меньше. Поскольку на нормативном уровне установили, что банки при осуществлении переводов платежными поручениями для идентификации получателя должны использовать идентификационный номер налогоплательщика.

Во взыскании убытков в спорах, связанных с несанкционированным списанием средств через систему «Клиент-Банк», будет отказано, если суд установит, что операция совершена со стандартного ip адреса клиента с использованием ключа электронной подписи клиента в отсутствие зафиксированных сведений о сбоях в системе электронного документооборота. Это объясняется тем, что, как правило, банки в соглашениях о предоставлении услуг электронного документооборота предусматривают, что не несут ответственность за убытки, причиненные клиенту за последствия компрометации ключей клиента, реализации на их стороне угроз несанкционированного доступа к системе «Клиент-Банк», в том числе и при угрозах воздействия вредоносного программного обеспечения из сетевого окружения компьютера клиента. Также и в договоре банковского счета может быть условие, что банк не несет ответственность за последствия исполнения поручения по списанию денежных средств со счета клиента, выданного неуполномоченными лицами. И такое условие не признается соглашением об устранении или ограничении ответственности банка за умышленное нарушение обязательства. Но, если осведомленность банка о подложности документов будет доказана, то оснований для освобождения его от ответственности не будет. То есть, требование к банку могут удовлетворить, если после того, как клиент довел до банка о наличии проблем с использованием системы, поступающие якобы от имени клиента распоряжения все равно обрабатывались и по счету проводились расходные операции. Роль доказательств в таких спорах существенна, для чего могут использоваться экспертные заключения, данные провайдеров, протоколы осмотра доказательств, нотариально удостоверенные переписки с представителями банка и т.п.

Если злоумышленники открыли счет, подделав документы компании и ее руководителя, одним из способов защиты является иск о признании незаключенным договора банковского счета. При рассмотрении подобных споров суды самостоятельно либо с привлечением экспертов сличают представленные сторонами учредительные документы «клиента», а также паспорта руководителей (настоящего и «лже»), подписи, оттиски печати. Установление факта открытия банком счета по поддельным (не соответствующим действительности) документам является одним из оснований для удовлетворения требований истца. Обстоятельства, установленные при рассмотрении спора о незаключенности договора банковского счета, носят преюденциальный характер для спора о взыскании с банка неосновательного обогащения, инициирование которого целесообразно, если на момент совершения операций банку было известно об отсутствии волеизъявления на открытие счета со стороны компании или о совершении платежа на подложный счет.

Наиболее трудоемкая категория споров по операциям, совершенным неустановленными лицами, те, где изначально сфальсифицированы документы о смене руководителя, на основании которых в ЕГРЮЛ внесены соответствующие изменения. Банк, руководствуясь принципом публичной достоверности сведений ЕГРЮЛ, не установив расхождений в реквизитах клиента по договору банковского счета, при соблюдении иных требований, не вправе отказать в смене лица, имеющего право подписи и распоряжения средствами на счете или проведении операций. То есть, последующее установление факта неправомерной смены руководителя, не повлечет признание банка нарушившим правила осуществления банковских операций. Поскольку банки, минимизируя риски своей ответственности, предусматривают, что не несут ответственности за исполнение поручения, выданного неуполномоченным лицом, в том случае, если с использованием предусмотренных банковскими правилами и договором процедур он не мог установить факт выдачи распоряжения неуполномоченными лицами. Убытки в такой ситуации можно взыскать непосредственно с мошенника, если его личность будет установлена. Однако, если клиент вовремя заметил подлог, и заявил о недостоверности сведений в ЕГРЮЛ, а банк, несмотря на наличие информации о недостоверности сведений, все равно осуществил операции, в таком случае вероятность удовлетворения требований к банку увеличивается.

Соблюдение правил информационной безопасности в отношении своих персональных данных и данных компании, мониторинг не только сведений о контрагентах, но и периодическая проверка данных государственных реестров в отношении своего предприятия, должны быть направлены на предотвращение не только утечек данных, но и вполне реального материального ущерба. И если такое все-таки произошло, необходимо максимально быстро реагировать, оповестив контрагентов, включая банки, о наступлении возможных рисков.

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Глава организации «Содействие малому бизнесу»

Глава организации «Содействие малому бизнесу»

Генеральный директор Особой экономической зоны «Санкт-Петербург»

Генеральный директор Особой экономической зоны «Санкт-Петербург»

Директор Северо-Западного филиала Российского государственного университета правосудия имени В.М. Лебедева

Директор Северо-Западного филиала Российского государственного университета правосудия имени В.М. Лебедева