Группы компаний в России сегодня встречаются часто. Большая компания может разделиться на несколько фирм поменьше по разным причинам — кризисное сокращение рынка, нацеленное повышение эффективности, освоение новых направлений, поэтому само по себе дробление бизнеса не является чем-то незаконным.

Незаконным дробление становится тогда, когда разделение одной компании производится с целью снизить налоговую нагрузку — в большинстве случаев, за счет льготных режимов налогообложения. Например, компания из нескольких небольших предприятий была на упрощенной системе налогообложения, а когда доход приблизился к допустимому для упрощенной системы пределу, учредители решили реорганизовать компанию в несколько отдельных ООО, чтобы не переходить на общую систему налогообложения и уменьшить налоговые траты.

В каком случае у налоговых органов могут возникнуть вопросы?

Важно, чтобы реорганизованные компании сами оплачивали расходы и несли риски, вели деятельность с использованием собственных и достаточных ресурсов. Если же от имени нескольких формально самостоятельных фирм ведется единая организационная работа, управление координируется одними и теми же лицами, используются общие трудовые и технические ресурсы, налоговые органы могут и счесть, что цель реорганизации — минимизация налогового бремени. Например, компания занималась производством и продажей косметических средств. Учредители решили разделить её так, чтобы одна часть, как отдельная компания, занималась производством, другая — оптовой продажей, еще одна — розничной продажей. При этом, во всех трех компаниях — тот же учредитель и сотрудники, они дают друг-другу безвозмездно пользоваться складами, предлагают льготные или безвозмездные условия и прочее. Единственная цель — снизить налоговые траты.

Как я писала выше, особенное внимание налоговых органов привлекают случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по причине того, что фирма приближается к лимитам, установленным для применения специальных налоговых режимов. Подобные нарушения могут привести к доначислению налогов и крупным штрафам в 40% от суммы доначисления.

Высший арбитражный суд объяснил, что разделение обязанностей между взаимозависимыми компаниями не всегда означает незаконное дробление бизнеса, даже если у компаний общие бенефициары, руководители и бухгалтеры, и они применяют специальные налоговые режимы. Необходимо, чтобы компании выполняли разные виды деятельности, «которые не являются частью единого производственного процесса для достижения общего экономического результата». Однако, в большинстве случаев, судебная практика по данному вопросу однозначно складывается в пользу налоговых органов, есть случаи, когда компаниям доначисляли более 100 млн. рублей налогов.

Какого-либо официально утвержденного перечня признаков, по которым дробление бизнеса могут признать незаконным и усмотреть направленность на искусственную минимизацию налоговых платежей, нет. Все зависит от совокупности обстоятельств в отдельно взятом случае.

Распространенные признаки, по которым суд, как правило, принимает решение в пользу налоговой:

1) Продажа и покупка через подконтрольных лиц (на примере Постановления АС Поволжского округа от 18.11.2022 по делу N А72-13880/2021):

- взаимозависимость и подконтрольность контрагентов — компании созданы в одно время, у них общий учредитель, минимальное число сотрудников, общие контрагенты-поставщики, организации продают и покупают один вид продукции;

- реализация продукции исключительно через спорные компании;

- отсутствие условий для ведения деятельности — складских помещений, земли, транспорта;

- прямая доставка товара по схеме «налогоплательщик-конечный потребитель»;

- продажа спорными компаниями товаров исключительно налогоплательщику, при отсутствии установленного факта их покупки с целью перепродажи;

- отсутствие договоров на поставку товара, подтверждения оплаты, факта его оприходования, списания и использования также нет;

- направление налоговой экономии на обналичивание.

2) Общие ресурсы (на примере Постановления АС Дальневосточного округа от 12.10.2022 по делу N А04-8498/2021):

- одна служба для ведения налогового и бухгалтерского учета (один и тот же телефон в декларациях, отправка отчетности с одного IP-адреса);

- выдача налогоплательщиком доверенности на директора контрагента;

- общие трудовые ресурсы;

- возвращение контрагентом денежных средств под видом займов;

*При этом, в Постановлении АС Северо-Западного округа от 06.10.2022 года по делу А52-5932/2021 по схожей ситуации указал, что общие материально-технические и трудовые ресурсы сами по себе еще не доказывают дробление бизнеса:

- отчетность подавалась бухгалтерии по каждой организации с учетом их реальной деятельности, что инспекция не оспорила;

- счета в одном банке лишь говорят об удобстве и оперативности расчетов между компаниями, а не подтверждают незаконную схему;

- единые центр управления и бухгалтерия сами по себе не доказывают недобросовестности организаций, должны быть дополнительные доводы;

- зависимым лицам априори не запрещено вступать друг с другом в отношения, а эффективность и целесообразность управленческих решений — не является сферой контроля суда и инспекции.

Кроме того, в Постановлении АС Западно-Сибирского округа от 21.10.2022 по делу N А46-213/2021 суд указал, что регистрация по одному адресу, родство руководителей, единый налоговый и бухучет, общий IP-адрес сами по себе не являются незаконными и могут говорить о сокращении расходов и создании для клиентов максимально выгодных условий по обслуживанию. Один товарный знак на группу компаний также не доказывает единой деятельности, поскольку его могут регистрировать для разных видов операций.

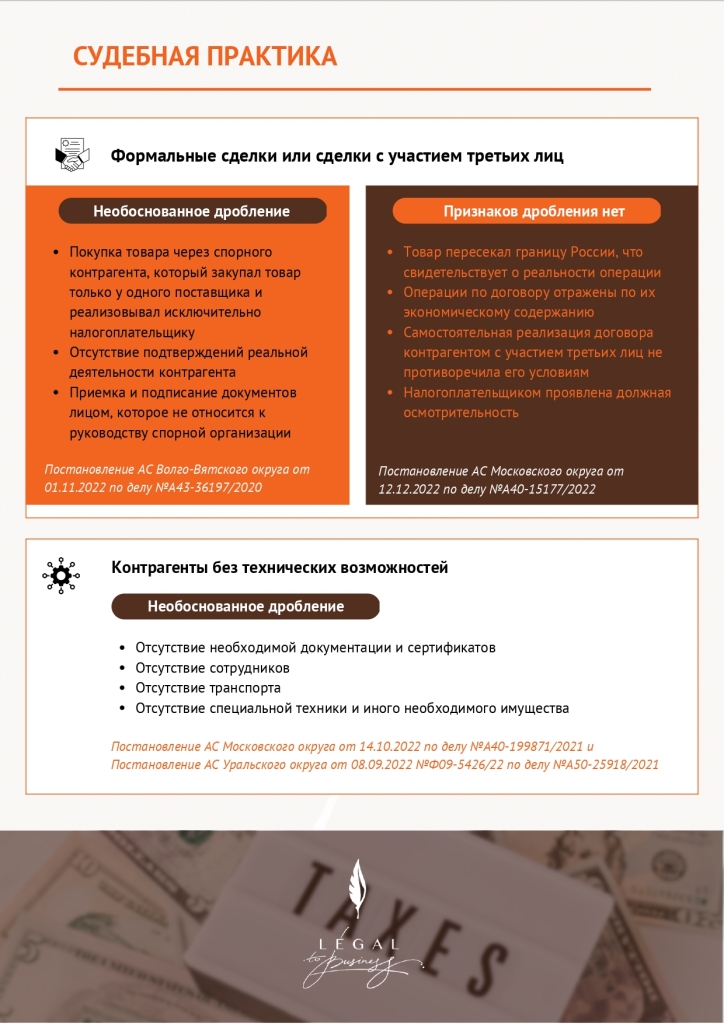

3) Формальные сделки или сделки с участием третьих лиц (на примере Постановления АС Волго-Вятского округа от 01.11.2022 по делу N А43-36197/2020):

- покупка товара через спорного контрагента, который закупал его только у одного поставщика и реализовывал исключительно налогоплательщику;

- отсутствие подтверждений реальной деятельности контрагента;

- приемка и подписание документов лицом, которое не относится к руководству спорной организации.

*При этом, в Постановлении АС Московского округа от 12.12.2022 по делу N А40-15177/2022, суд встал на сторону налогоплательщика, отметив, что:

- товар пересекал границу России, что свидетельствует о реальности операции;

- операции по договору должны отражать и отразили по их экономическому содержанию;

- самостоятельная реализация договора контрагентом с участием третьих лиц не противоречила его условиям;

- налогоплательщиком была проявлена должная осмотрительность: запрошены коммерческие предложения у потенциальных поставщиков, проверен адрес контрагента на признаки массовой регистрации, получена информация о наличии в поставщика реестре недобросовестных поставщиков и сведения об исполненных им контрактах.

4) Контрагенты без технических возможностей (на примере Постановления АС Московского округа от 14.10.2022 по делу N А40-199871/2021 и Постановления АС Уральского округа от 08.09.2022 N Ф09-5426/22 по делу N А50-25918/2021) – отсутствие:

- необходимой документации и сертификатов;

- сотрудников;

- транспорта;

- специальной техники и иного имущества, необходимого для реального исполнения сделок.

5) Аренда через взаимозависимых и подконтрольных лиц (на примере Постановления АС Московского округа от 23.03.2022 по делу N А40-263207/2020 и Постановления АС Центрального округа от 24.01.2022 по делу N А09-875/2021):

- индивидуальным предпринимателем была привлечена к сдаче в аренду его жена и компания, в которой супруги являлись учредителями также компанию, в которой они являлись учредителями;

- спорные субъекты осуществляли один вид деятельности — сдавали в аренду помещения в ТЦ и ТРЦ;

- все лица имели общие ресурсы: вывески, адреса электронной почты, сайт, IP-адрес, счета в одних банках и прочее;

- формальное распределение сотрудников — все выплаты им производились налогоплательщиком;

- налогоплательщик сдавал в аренду помещения взаимозависимым компаниями, которые затем передавали их в субаренду, при условии, что: спорным организациям не характерна сдача в субаренду помещений; движение денег по счетам контрагентов имело транзитный характер (затем их обналичивали).

Резюмируя: практика показывает, что одни и те же (или схожие) критерии из группы «риска» могут быть совершенно по-разному оценены судом!

Именно поэтому стоит обращать внимание не только на весьма переменчивую судебную практику, но и вдумчиво относиться к замечаниям ФНС в ходе предпроверочного анализа, камеральных и выездных проверок. Проведение внеплановых проверок, действительно, очень часто приводит к последующему взысканию, но этому нередко предшествует предоставление лишних или некорректных документов, легкомысленное отношение к информационной безопасности и конфиденциальности.

В конце прошлого года ФНС выпустила обзор успешных практик устранения схем уклонения от налогообложения (Письмо от 30 декабря 2022 г. № сд-4-18/17916). Письмо содержит информацию о комплексе мероприятий по определению схемы косвенного участия контролирующих лиц в деятельности налогоплательщика, среди которых: анализ движения товарных и денежных потоков для определения их конечного получателя; использование информации от Росфинмониторинга; запросы в кредитные организации о бенефициарном владельце должника; анализ выстроенной должником модели ведения бизнеса.

К наиболее эффективным мероприятиям, проводимым с участием налоговиков и правоохранителей, ФНС отнесла: допросы, экспертизы, осмотры, обыски, выемки.

Если вы приняли решение о дроблении бизнеса (или склоняетесь к нему), держите «ухо востро», будьте предельно внимательны и аккуратны, чтобы избежать ненужных рисков, которые не только не «придадут вкуса жизни», но и обернутся большими потерями для компании.

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Заместитель директора Агентства журналистских расследований

Заместитель директора Агентства журналистских расследований

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле