Уплачивать почти все налоги, сборы и страховые взносы теперь нужно единым налоговым платежом на единый налоговый счет, который открыт для каждой организации и физического лица, в том числе, ИП.

Такой платёж — это исполнение совокупной обязанности, которая складывается из суммы налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов и процентов, которые нужно уплатить на конкретную дату.

Важную роль играет дата погашения обязательства — оно происходит в хронологическом порядке. Так, если платёж не покроет все обязательства одномоментно, сумма зачтется по каждому из них, пропорционально остатку долга. То же самое касается пеней, штрафов и процентов.

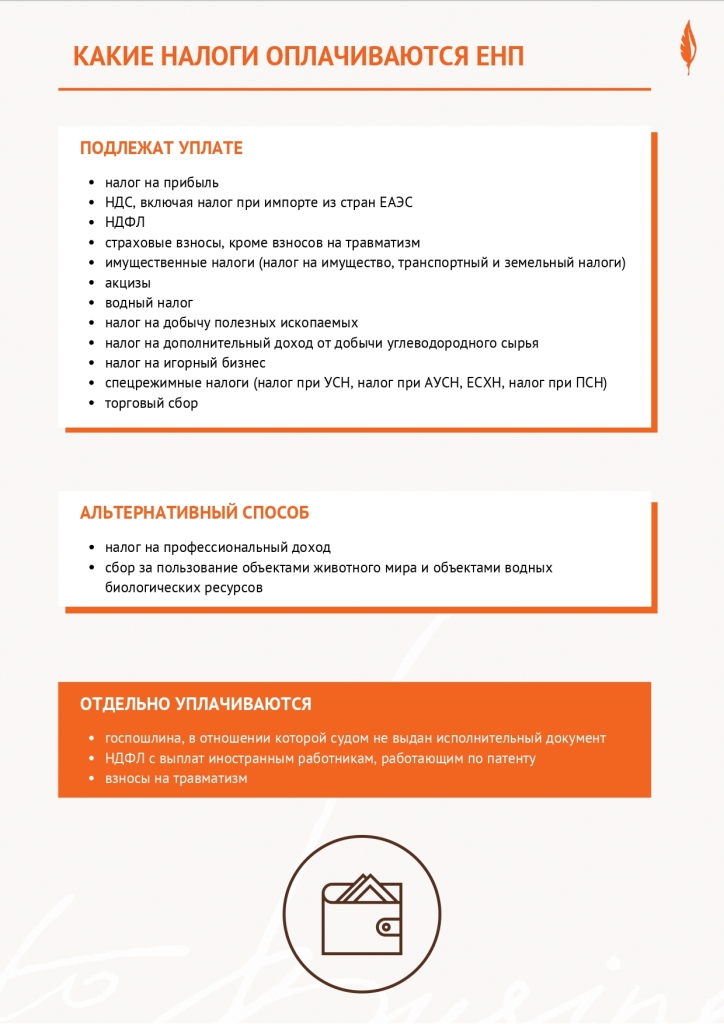

Единым платежом можно уплатить:

- налог на прибыль;

- НДС, включая налог при импорте из стран ЕАЭС;

- НДФЛ;

- страховые взносы, кроме взносов на травматизм;

- имущественные налоги: налог на имущество, транспортный и земельный налоги;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- спецрежимные налоги: налог при УСН, налог при АУСН, ЕСХН, налог при ПСН;

- торговый сбор.

Альтернативный способ уплаты (как единым налоговым платежом, так и нет) возможен для:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и объектами водных биологических ресурсов.

Отдельно же от единого налогового платежа всегда уплачиваются:

- госпошлина, в отношении которой судом не выдан исполнительный документ;

- НДФЛ с выплат иностранным работникам, работающим по патенту;

- взносы на травматизм.

Неразрывно с появлением единого налогового платежа идёт появление единого налогового счета. Он открывается налоговым органом для всех бизнес-субъектов: для открытия счета никакие дополнительные действия от налогоплательщика не требуются.

Единый налоговый счет можно сравнить с налоговым «электронным кошельком», на который можно вносить как ограниченные суммы для оплаты налогов в конкретный срок, так и большую сумму. На него поступают деньги, полученные в результате:

- принудительного взыскания с налогоплательщика;

- уточнения платежа;

- в порядке возмещения или налогового вычета (НДС и акцизы);

- по зачету сумм в счет исполнения обязанности другого лица (на день принятия инспекцией соответствующего решения);

- перечисленные в добровольном порядке самим налогоплательщиком.

Таким образом, сначала списываются недоимки с наиболее раннего момента выявления, затем — налоги, авансовые платежи по ним, сборы и взносы, потом — пени, проценты и штрафы. Если после оплаты всех необходимых сумм на едином налоговом счете останутся средства, их можно зачесть в будущие платежи или вернуть на банковский счет. Возмещаемый НДС, проценты и прочие средства, причитающиеся налогоплательщику, также учитываются. Если же денег не хватит для исполнения совокупной обязанности, недоимка возникнет не по какому-то одному платежу, а сразу по всем.

Отслеживать состояние счета можно в онлайн-режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP-системе). Информацию также можно запросить в налоговой — заказать справки:

- о принадлежности денег, перечисленных единым налоговым платежом;

- об исполнении/неисполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов;

- о наличии положительного, отрицательного или нулевого сальдо единого налогового счета.

Сальдо единого налогового счета — это разница между единым налоговым платежом и совокупной обязанностью. Оно может быть:

- положительным, если сумма перечисленного единого налогового платежа превышает сумму совокупной обязанности (такую переплату можно как оставить на счете в честь будущих платежей, так и вернуть/зачесть);

- отрицательным, если сумма единого налогового платежа меньше совокупной обязанности (недоимка);

- нулевым, если сумма была перечислена ровно по совокупной обязанности.

Пополнить единый налоговый счёт организация может онлайн через банк или личный кабинет налогоплательщика, а ИП и физическое лицо — еще и наличными деньгами через почту, банк или МФЦ. Внести единый налоговый платёж за организацию или ИП может и третье лицо — нужно лишь указать ИНН плательщика или налогового агента, за которого третье лицо перечисляет деньги.

Как изменятся сроки уплаты налогов?

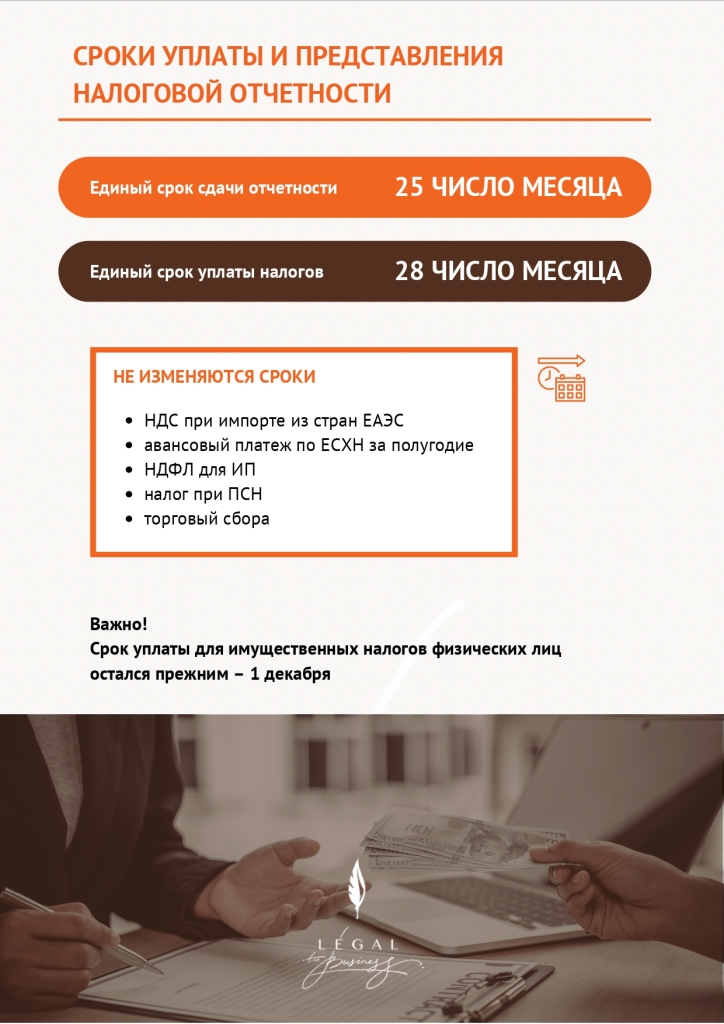

С 2023 года почти все обязательные платежи необходимо уплатить не позднее 28-го числа месяца: для квартальных платежей — не позднее 28-го числа первого месяца следующего квартала, для ежемесячных — не позднее 28-го числа каждого месяца.

Есть исключения — прежними остались сроки для уплаты:

- НДС при импорте из стран ЕАЭС;

- авансового платежа по ЕСХН за полугодие;

- НДФЛ для ИП;

- налога при ПСН;

- торгового сбора.

Отдельно нужно обратить внимание на изменившиеся сроки уплаты НДФЛ с доходов работников и других физических лиц — его необходимо перечислять в бюджет за период с 23 числа предыдущего месяца по 22 число текущего месяца не позднее 28 числа. Таким образом, такой налог не уплачивается сразу, а удерживается и накапливается до 28 числа, например, сроки перечисления НДФЛ с аванса и зарплаты могут приходиться на разные даты.

Срок сдачи отчётности (как в электронном, так и в бумажном виде) теперь тоже единый — до 25 числа месяца:

- срок сдачи декларации по налогу на прибыль за первый квартал, полугодие и девять месяцев — 25 число первого месяца следующего квартала, а за год — 25 марта;

- срок сдачи квартального расчета 6-НДФЛ — 25 число следующего месяца, годового — 25 февраля следующего года.

Таким образом, до уплаты единого налогового платежа все налоги и взносы должны быть подсчитаны, декларации и расчеты — сданы в ИФНС.

Порядок расчета пени тоже изменился — теперь они начисляются при отрицательном сальдо единого налогового счёта (с момента возникновения отрицательного сальдо до момента исполнения совокупной обязанности), а не по конкретным налогам и взносам. В 2023 году пени для ИП и компаний рассчитываются по 1/300 ставки рефинансирования за каждый день просрочки.

С 2024 года для ИП ничего не изменится, а вот для организаций, начиная с 31 дня просрочки, пени будут считаться по 1/150 ставки ЦБ.

Как внедрение единого налогового счета повлияет на ведение бизнеса?

Планируется, что новая система позволит бизнесу работать комфортнее и проще. Проанализировать эффективность нововведений пока еще сложно, но к плюсам единой налоговой системы уже сейчас можно отнести:

- упрощение процедуры уплаты обязательных платежей;

- отмену срока давности возврата переплаты и ускорение процесса возврата;

- возможность перевода переплаты третьему лицу;

- изменение порядка расчета пени.

Есть и обратная сторона медали. Минусы новой системы:

- введение дополнительной отчетности;

- возможные проблемы с зачетом спорной недоимки;

- объединение налоговых обязательств физлица и ИП;

- отсутствие официальных разъяснений по некоторым спорным моментам;

- многие подходы и позиции, сформированные в судебной практике, могут оказаться под вопросом.

Так или иначе, налоги — цена, которая платится за возможность жить в цивилизованном обществе, поэтому к нововведениям в налоговой системе стоит относиться с особым вниманием.

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Заместитель директора Агентства журналистских расследований

Заместитель директора Агентства журналистских расследований

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле