Основной нюанс кроется в статусе налогового резидента — от него зависит, в первую очередь, ставка применяемого налога.

Статусом налогового резидента РФ обладают все российские организации, а также иностранные организации в следующих случаях:

- местом управления иностранной организации является РФ;

- иностранная организация признается резидентом в силу международного договора;

- у иностранной организации есть обособленные подразделения и она самостоятельно признала себя резидентом РФ.

Если говорить о физических лицах, то налоговый резидент РФ — это любой человек, который находится в России 183 календарных дня и более в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Его гражданство значения не имеет. Российские военные, проходящие службу за границей, и сотрудники муниципальных и государственных органов власти, командированные за рубеж, всегда являются налоговыми резидентами. Количество дней их нахождения в России на статус не влияет (п. 3 ст. 207 НК РФ).

По общему правилу базовая ставка основного налога для физических лиц-налоговых резидентов Российской Федерации составляет 13-15% (НДФЛ), для юридических лиц — 20% (налог на прибыль, а также и НДС).

Что нужно знать, прежде чем сменить статус резидента

Релокация бизнеса и утрата статуса налогового резидента сопровождаются определенными трудностями с уплатой налогов. Многие недооценивают важность превентивного решения налогового вопроса, не осознавая, насколько сильно это может повлиять на финансовое состояние компании и ее сотрудников. Об этом стоит задуматься еще на этапе выбора страны, в которую вы собираетесь перевести бизнес, так как в некоторых западных странах установлены болезненно высокие налоги, которые могут негативно повлиять на размеры потенциальной прибыли компании. Так, например, подоходный налог в Швеции, Финляндии или Великобритании составляет от 45 до 56 процентов, что может стать неподъемной «ношей» для российского предпринимателя.

При принятии решения о релокации бизнеса целесообразно переводить его в одну из стран, с которой у РФ есть специальное соглашение во избежание двойного налогообложения. Положения таких договоров включают:

- перечень видов налогов и перечень лиц, на которых распространяются соглашения во избежание двойного налогообложения;

- иные условия налогообложения;

- сроки действия договоров;

- порядок, в соответствии с которым договоры прекращают свое действие.

Россия заключила такие соглашения (далее — СИДН) с 84 странами (Испания, Греция, Португалия, Казахстан и проч.).

В обобщенном виде порядок определения резидентства по СИДН такой:

- организация является резидентом той страны, по законодательству которой она признается резидентом в силу места регистрации, места управления и т.п. По общему правилу, если организация соответствует признакам налогового резидента РФ, она — резидент РФ;

- если организация соответствует признакам резидента не только в РФ, но и в другом государстве, она считается резидентом того государства, где осуществляется ее управление;

- не является резидентом РФ организация, которая налоги здесь уплачивает только с доходов от источников в РФ и (или) с имущества в РФ.

Однако в конкретных СИДН есть нюансы. Например, когда организация — резидент по законодательству сразу двух стран, вопрос о резидентстве разные СИДН решают по-разному. В частности:

- только по взаимному согласию компетентных органов (п. 3 ст. 4 Соглашения между Правительством РФ и Правительством Республики Индонезия от 12.03.1999);

- по месту фактического управления (п. 3 ст. 4 Конвенции между Правительством РФ и Правительством Греческой Республики от 26.06.2000);

- по месту нахождения фактического руководящего органа (п. 4 ст. 4 Соглашения между Правительством РФ и Правительством Австралии от 07.09.2000).

По-разному в соглашениях может определяться и само понятие «резидент». Например, оно может применяться не только к отдельным организациям, но и группам лиц (см., например, п. 4 ст. 4 Конвенции между Правительством РФ и Правительством Французской Республики от 26.11.1996).

Ряд СИДН следует применять с учетом Многосторонней конвенции по противодействию размыванию налоговой базы (MLI BEPS). Она применяется в отношении договаривающихся государств, с которыми РФ имеет соглашения об избежании двойного налогообложения (Информационное сообщение Минфина России).

При возникновении споров по резидентству при применении СИДН, налогоплательщик вправе инициировать взаимно согласительную процедуру.

Как избежать двойного налогообложения?

Проблеме регулирования двойного налогообложения в российском законодательстве посвящена ст. 232 Налогового Кодекса РФ. Российская Федерация в рамках подобных соглашений рассматривает, как правило, НДФЛ для физических лиц и налог на прибыль для юридических лиц.

Однако вопрос взимания иных налогов (в частности, НДС) также может быть урегулирован международными договорами. Например, Договором о Евразийском экономическом союзе (далее — Договор о ЕАЭС), в состав участников которого в числе прочих входят Российская Федерация и Республика Беларусь, а именно — п. 2 ст. 72 Договора о ЕАЭС, определено, что взимание косвенных налогов, в том числе НДС, при выполнении работ, оказании услуг при осуществлении операций между членами ЕАЭС осуществляется в порядке, предусмотренном Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся Приложением №18 к Договору о ЕАЭС (далее — Протокол). При этом взимание НДС при выполнении работ, оказании услуг производится в соответствии с налоговым законодательством государства — члена ЕАЭС, территория которого признается местом реализации работ, услуг (п. п. 1, 28, 29 Протокола). Чтобы определить место реализации услуг, нужно руководствоваться п. 29 Протокола о взимании косвенных налогов в рамках ЕАЭС. Так, в частности, местом реализации услуг, связанных с движимым имуществом (кроме аренды и лизинга), будет страна, где находится это движимое имущество (пп. 2 п. 29 Протокола).

Но не все так просто. Для применения льгот по налогообложению, в том числе установленных СИДН, нужно доказать обоснованность их применения в конкретной ситуации: обосновать необходимость определенной формы совершения сделок (операций), объективную необходимость вовлечения иностранных компаний в структуру бизнеса и сделок (операций), предоставить доказательства разумности сделанного выбора и обоснованности предпринимательского риска.

Подробнее эти нюансы изложены в следующих документах:

- Письмо ФНС России от 28.04.2018 N СА-4-9/8285

- п. 3 ст. 7 НК РФ

- п. 2 ст. 7 НК РФ

- Письмо Минфина России от 24.08.2018 N 03-12-12/2/60389

Особенности налогообложения для физических лиц-нерезидентов

Не так все просто и для физических лиц. При нахождении в РФ меньше установленного налоговым законодательством количества дней (183 календарных дня в течение 12 следующих подряд месяцев) физическое лицо утрачивает статус налогового резидента РФ. Таким образом, при релокации сотрудников компании (одного или команды) велик риск утраты этими сотрудниками статуса налогового резидента РФ, а следовательно, возрастает и налоговая ставка по НДФЛ. Налоговая ставка для лиц-нерезидентов составляет 30%. Облагаются налогом со стороны России только те доходы нерезидентов, которые были получены на территории страны:

- доходы от дивидендов;

- сдача в аренду или продажа недвижимости/земли/ транспортного средства и проч.;

- доходы от вкладов в российских банках;

- выигрыши.

Если трудовой договор сотрудника российской компании предполагает работу за рубежом, он освобождается от уплаты НДФЛ.

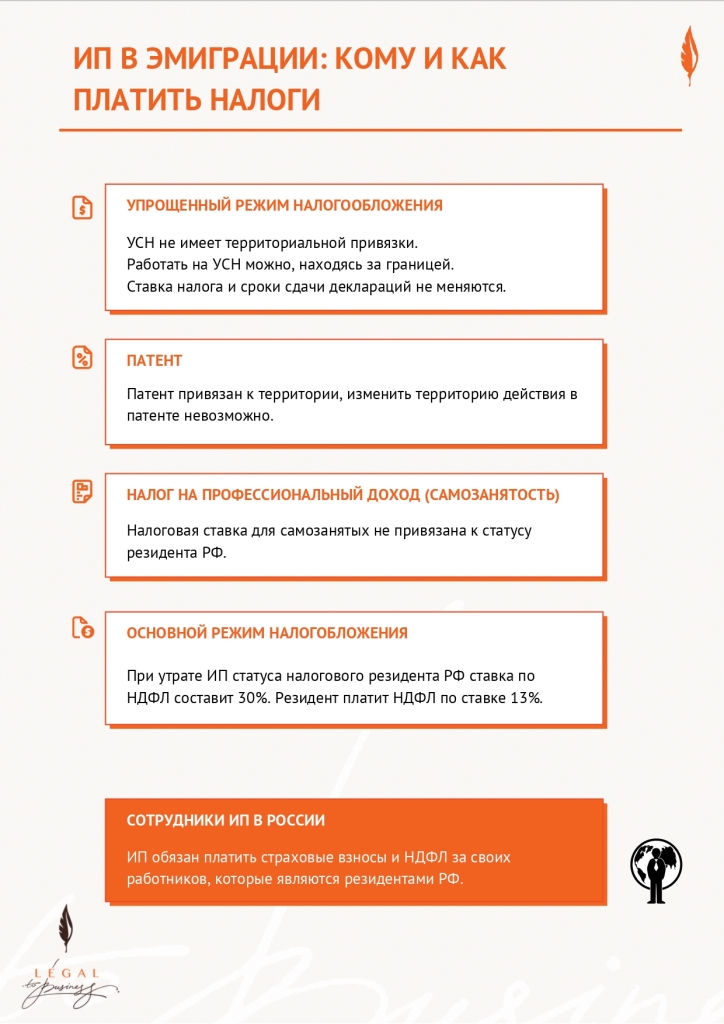

Налоговая ставка для самозанятых не привязана к статусу резидента РФ, а вот для индивидуальных предпринимателей-нерезидентов ситуация будет зависеть от применяемой системы налогообложения. Возможность применения налогоплательщиком УСН не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента РФ, в этом случае для ИП-нерезидента России не произойдет критичных изменений. В случае если ИП находится на общей системе налогообложения, то в этом случае он обязан уплачивать НДФЛ с предпринимательских доходов, при утрате статуса налогового резидента РФ ставка по НДФЛ в этом случае составит 30%.

Может ли бенефициар, который потерял статус резидента, получать прибыль от участия российской компании? Дивиденды (в данном случае, часть прибыли российской компании, которая распределяется среди лиц-держателей её акций, или среди участников обществ с ограниченной ответственностью) считаются доходом, который был получен на территории РФ. Компания сама удерживает НДФЛ — 13% с лица-резидента и 15% с лица-нерезидента (п. 3 ст. 224 НК РФ). Если же есть международное соглашение, заключенное во избежание двойного налогообложения, ставка может быть изменена в меньшую сторону.

Какие госорганы нужно уведомлять о релокации или об утрате статуса налогового резидента?

Ответ на этот вопрос неоднозначен, в отечественном законодательстве нет требований об информировании ФНС или иных государственных органов о релокации, получении ВНЖ, РВП или иных разрешительных документов на проживание в другой стране, об утрате статуса налогового резидента. Однако и скрывать информацию о том, что вы (или сотрудники) утратили статус резидента, не стоит — за неверный расчет налога с целью его уменьшения грозит штраф в размере 20% от общей суммы налога (ст. 122 НК РФ). Кроме того, Россия (во всяком случае на текущий момент) осуществляет обмен финансовой информацией с множеством стран, которые также привлечь налогового нарушителя к ответственности.

Порядок расчета НДФЛ при утрате физическим лицом статуса налогового резидента в 2022 году

При расчёте НДФЛ нужно учитывать два фактора:

- Место работы, которое определяют по условиям договора (письмо Минфина от 14.04.2021 № 03-04-06/27827). Если место работы расположено за границей, то все выплаты сотруднику считаются доходами от источников за пределами РФ (пп. 6 п. 3 ст. 208 НК РФ).

- Статус налогового резидента РФ. Какое при этом гражданство — не имеет значения. Налоговые резиденты РФ должны платить НДФЛ со всех своих доходов, а нерезиденты — только с доходов, полученных на территории РФ (ст. 209 НК РФ). Налоговый резидент РФ должен самостоятельно рассчитать и уплатить налог, полученный за пределами РФ (пп. 3 п. 1 ст. 228 НК РФ).

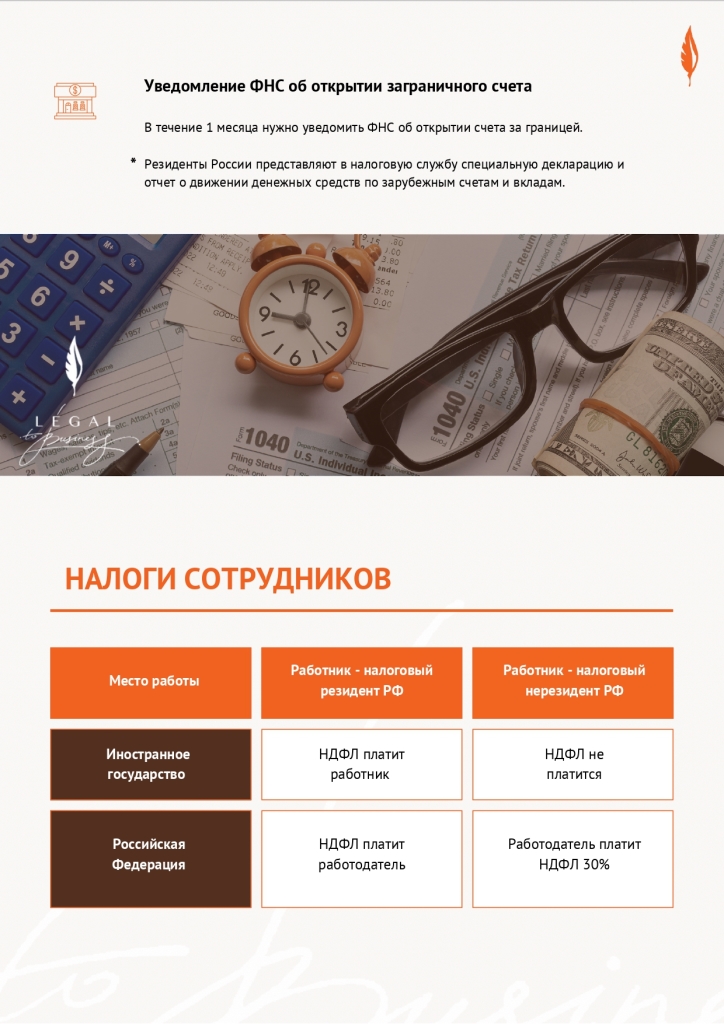

Итак, если в договоре указано, что место работы Россия, НДФЛ со всех выплат уплачивает работодатель, как налоговый агент. Ставка зависит от налогового статуса работника в России. Пока у работника статус налогового резидента России, применяется ставка 13% (15% — с доходов свыше 5 млн. рублей), если же работник становится нерезидентом, все доходы с начала года пересчитываются по повышенной ставке 30%. Если же в договоре указано, что место работы — иностранное государство, выплаты признаются доходом от источников за пределами РФ. А это значит, работодатель не признается налоговым агентом по НДФЛ в отношении таких выплат. Работник самостоятельно платит с зарубежных доходов НДФЛ 13% (15% — с доходов выше 5 млн. рублей) и подает декларацию 3-НДФЛ по итогам года, если на 31 декабря этого года значится налоговым резидентом РФ (если к концу года находится за границей больше 183 дней, платить НДФЛ не нужно).

Нюансы налогообложения для сотрудников в релокации

Некоторые выплаты сотруднику, который работает за границей, не признаются доходами от источников за пределами РФ. Тогда работодатель должен удержать НДФЛ в обычном порядке. Это выплаты, которые не связаны с выполнением трудовых обязанностей. Например, премии, надбавки, компенсации, которые не прописаны в трудовом договоре или не предусмотрены системой оплаты труда, материальная помощь.

По общему правилу, если физическое лицо утратило статус налогового резидента в 2022 году, вне зависимости от конкретного момента, когда он перестал являться резидентом, весь налог за 2022 год будет считаться по ставке в 30%, так как налоговый период по НДФЛ составляет календарный год.

При этом налоговый статус физического лица определяется на каждую дату получения им дохода исходя из фактического времени его нахождения на территории РФ. При определении налогового статуса физического лица учитывается 12-месячный период, предшествующий дате получения дохода физическим лицом, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). 183 дня пребывания в РФ, по достижении которых физическое лицо будет признано налоговым резидентом РФ, исчисляются путем суммирования всех календарных дней, в которых физическое лицо находилось в РФ в течение 12 следующих подряд месяцев. Необязательно, чтобы эти дни непрерывно следовали друг за другом (п. 2 ст. 207 НК РФ). В расчет времени нахождения в РФ включаются:

- дни приезда лица в Россию и дни его отъезда из нее (Письма Минфина России от 15.02.2022 N 03-04-06/10462, от 13.08.2019 N 03-04-05/61114, ФНС России от 24.04.2015 N ОА-3-17/1702@);

- время, когда человек находился за границей для краткосрочного лечения или обучения (п. 2 ст. 207 НК РФ). Под краткосрочным понимается лечение (обучение) за границей менее шести месяцев. Ограничения по возрасту, видам учебных заведений, лечебных учреждений, заболеваний, по перечню зарубежных стран отсутствуют.

Не включаются в расчет времени нахождения в РФ дни, когда физлицо находилось за границей (в отпуске, загранкомандировке и пр.) (п. 2 ст. 207 НК РФ).

Окончательный налоговый статус налогоплательщика, определяющий налогообложение его доходов, полученных за налоговый период, определяется по его итогам.

Как платить страховые взносы, если работник находится за рубежом?

Для расчёта страховых взносов имеют значение:

1. Гражданство работника.

Застрахованными лицами по пенсионному, медицинскому и социальному страхованию в части больничных и декретных выплат считаются все граждане РФ, а также иностранцы, временно проживающие или пребывающие на территории РФ (п. 1 ст. 7 закона от 15.12.2001 № 167-ФЗ, п. 1 ст. 10 закона от 29.11.2010 № 326-ФЗ, п. 1 ст. 2 закона от 29.12.2006 № 255-ФЗ). Страхование от несчастных случаев на производстве распространяется на всех граждан РФ и иностранцев, вне зависимости от места их проживания (п. 2 ст. 5 закона от 24.07.1998 № 125-ФЗ).

2. Вид договора.

По трудовым договорам нужно начислять все виды страховых взносов. По договорам ГПХ взносы на страхование на случай временной нетрудоспособности начислять не нужно. Взносы от несчастных случаев начисляются только в том случае, если это указано в самом договоре. Таким образом, если работник уехал, но остался гражданином России, по взносам для него ничего не меняется. Если он стал гражданином другого государства, остаются только обязательные взносы на страхование от несчастных случаев по трудовому договору (ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

Запретят ли в России удаленную работу из-за границы?

А можно ли вообще работать с сотрудниками удаленно? Имеют ли работодатели право запрещать своим сотрудникам работать удаленно?

Сегодня все больше компаний («Лаборатория Касперского», группа «Т1», «Сбер», «Аурига» и проч.) заявляют сотрудникам о том, что не готовы работать с теми, кто принял решение переехать за рубеж. В одних случаях это связано с политической позицией руководителей, в других — со страхом нарушить трудовое законодательство РФ, так как массовая релокация — процесс, которым достаточно трудно управлять, и который может привести к штрафам и другим сложностям для компании. Отдельный спектр компаний — те, что работают с базами данных, персональными данными, компании в банковском секторе не работают с сотрудниками дистанционно, объясняя это соображениями информационной безопасности. Так, многие компании делятся — сотрудники их служб безопасности считают, что риск разглашения конфиденциальной информации при работе из-за границы сильно возрастает.

В соответствии с недавними разъяснениями Минтруда (Письмо от 15.02.2022 № 14-4/10/В-1848), Трудовой кодекс Российской Федерации прямо не запрещает возможность заключения трудового договора о дистанционной работе с гражданином Российской Федерации, с иностранным гражданином или лицом без гражданства, осуществляющими трудовую деятельность за пределами территории Российской Федерации. Так, на дистанционных работников в период выполнения ими трудовой функции дистанционно распространяется действие трудового законодательства и иных актов, содержащих нормы трудового права. В соответствии с ТК РФ, работодатель обязан обеспечить сотрудникам, работающим дистанционно: расследование и учет несчастных случаев на производстве и профессиональных заболеваний, учет и рассмотрение причин и обстоятельств событий, приведших к возникновению микроповреждений (микротравм); выполнение предписаний должностных лиц соответствующих органов, контролирующих соблюдение трудового законодательства; рассмотрение представлений органов профсоюзного контроля за соблюдением трудового законодательства в установленные сроки, принятие мер по результатам их рассмотрения; обязательное социальное страхование работников от несчастных случаев на производстве и профессиональных заболеваний. Исполнение этих обязанностей сильно осложняется (а иногда и становится вовсе невозможным) вследствие дистанционного характера работы. То есть, работодатель может совершенно законно требовать от своих сотрудников, чтобы их трудовые обязанности исполнялись в месте, указанном в трудовом договоре (на территории РФ).

До конца года депутаты фракции «Единая Россия» планируют внести в Госдуму законопроект о запрете удаленной работы. Пока его текст не обнародован, и нельзя сказать наверняка, будет ли закон распространяться на всех или только на работников госсектора.

Хотелось бы отметить, что с 2020 года, когда мир охватил повсеместный локдаун, связанный с коронавирусом, Трудовой кодекс пополнился важными положениями, определяющими работу дистанционных работников, а бизнес оперативно изучал возможности дистанционной работы и вкладывался финансово в организацию удаленной работы. Терять все эти наработки бизнесу было бы невыгодно.

Несмотря на вышеизложенное, если вы находитесь в процессе релокации — бояться не стоит. Налоговый вопрос, хотя и кажется очень сложным на первый взгляд, — решаем!

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Заместитель директора Агентства журналистских расследований

Заместитель директора Агентства журналистских расследований

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле