Грядут давно обещанные ключевые изменения в налоговом законодательстве — введение прогрессивной шкалы НДФЛ (налога на доходы физических лиц).

Сейчас базовая ставка НДФЛ составляет 13%, повышенная — 15% (при ежегодном уровне дохода 5 миллионов рублей). В соответствии с поручениями президента России Владимира Путина в настоящее время разрабатываются и проходят обсуждения поправки о введении дифференциированной шкалы налогообложения.

Министр финансов России Антон Силуанов 23 мая представил предложения правительства об усовершенствовании налогового законодательства на парламентских слушаниях в Госдуме. Основная идея концепции состоит в установлении «разумной прогрессии» по налогу для физических лиц, одним из главных принципов налоговой системы должна стать справедливость.

Как следует из многочисленных выступлений органов власти, нововведения коснутся крупных корпораций, бизнеса с большими оборотами и физических лиц с высоким уровнем дохода. В правительстве отмечают, что выстраивание новой налоговой системы — это запрос на справедливое налогообложение в стране, а полученные средства направят на социальные проекты страны. Планируемые изменения должны вступить в силу с 1 января 2025 года, при этом разработка и утверждение соответствующего законопроекта запланированы на ближайшее время — в весеннюю сессию Государственной думы (по сути, до начала августа 2024 года).

Прогрессивная шкала налогообложения действует во многих странах мира: например, в Германии, Дании, США, Китае, ЮАР, Израиле и в других.

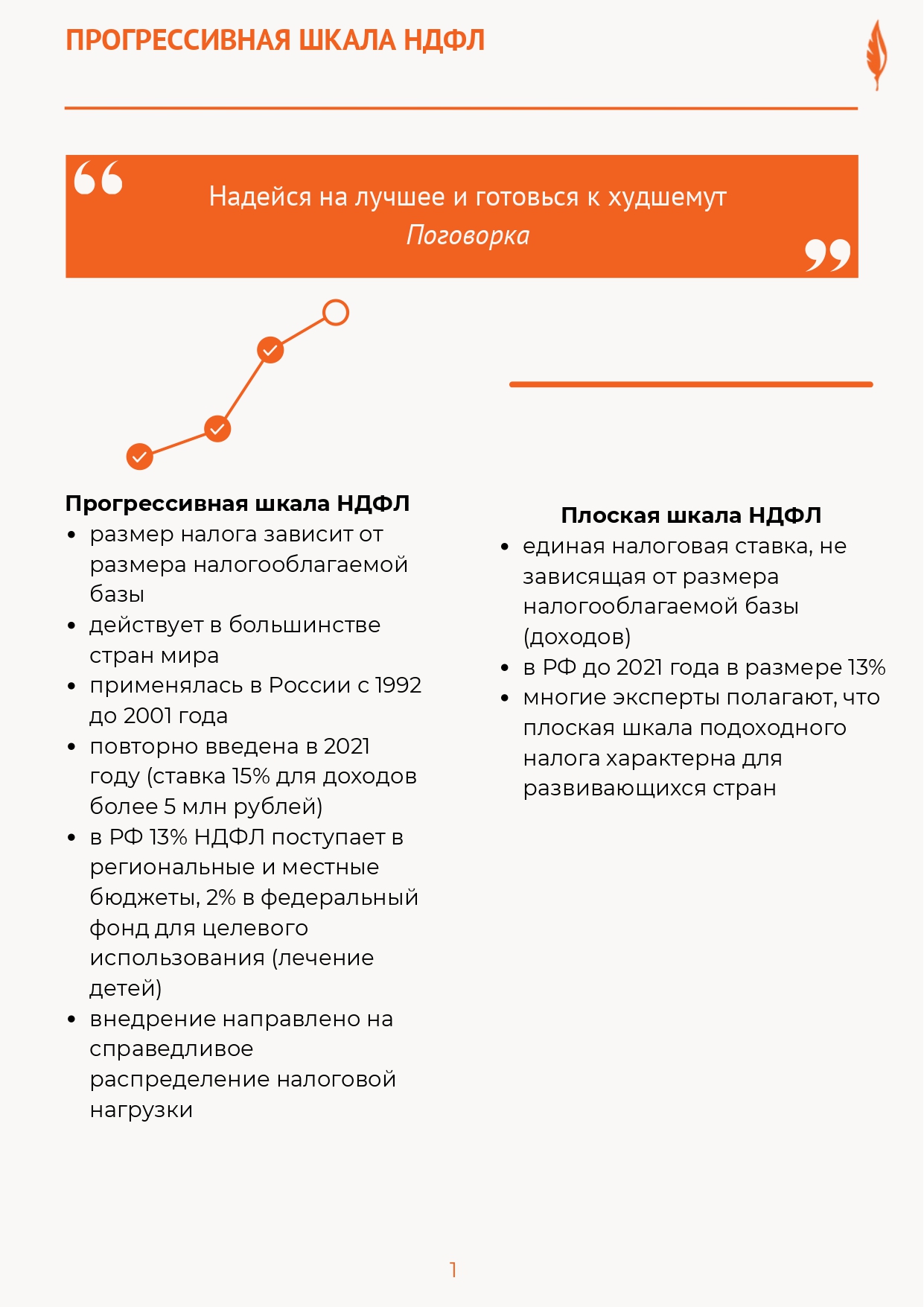

В период 1992 -2001 годов прогрессивная шкала НДФЛ применялась и в России. Минимальная ставка распространялась на граждан, чьи доходы составляли 50 000 рублей или меньше, средняя в 20% — на суммы от 50 000 до 150 000 рублей, наивысшая в 30% — на доходы выше 150 000 рублей. В январе 2001 года власти отказались от прогрессивной шкалы и ввели единый налог в 13% («плоская шкала налогообложения»). После изменений поступления от подоходного налога за первый квартал 2001 года выросли на 70% по сравнению с аналогичным периодом предыдущего года, в реальном исчислении — на 30–40% (во многом, именно за счет «обеления» доходов).

С 1 января 2021 года в России была введена прогрессивная шкала налогообложения, для граждан, чьи доходы превышают 5 миллионов рублей в год, налоговая ставка составила 15%. НДФЛ по ставке 13% уходит в региональные и местные бюджеты, дополнительные 2% «от сверхдохода» граждан перечисляются в федеральный бюджет на определенные цели (на лечение детей с тяжелыми и редкими заболеваниями через фонд «Круг добра», на закупку лекарств, техники, средств реабилитации, высокотехнологичные операции).

Прогрессивный налог по своей сути — это система, при которой ставка по налогам растет соразмерно росту налогооблагаемой базы. На сегодняшний день параметры изменения НДФЛ для разных видов и категорий доходов находятся на стадии формирования.

Из различных источников известно, что обсуждаются несколько возможных вариантов, например, по данным журнала «Главбух»:

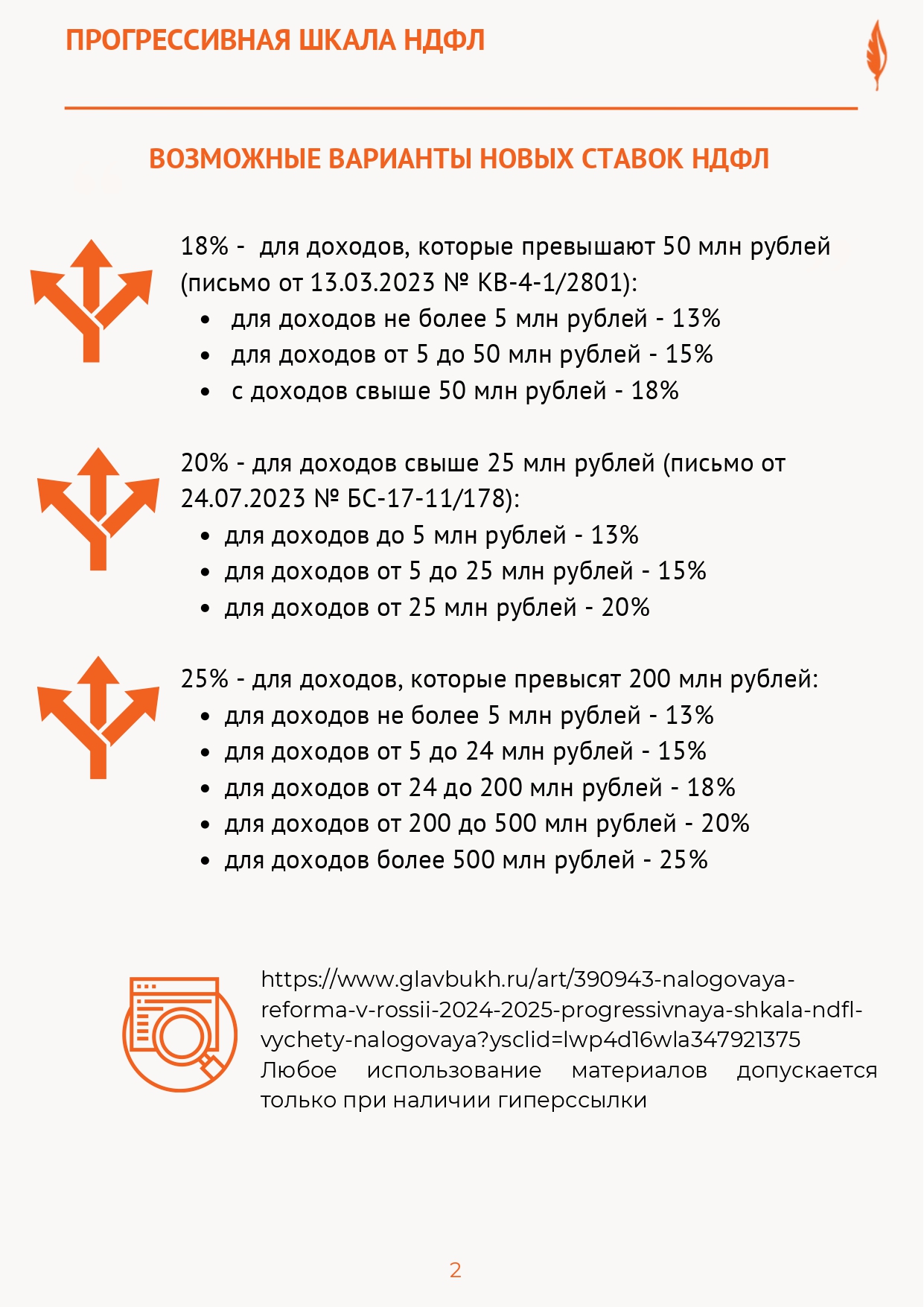

1. Ставка НДФЛ 18% для доходов, которые превышают 50 миллионов рублей (письмо от 13.03.2023 № КВ-4-1/2801). НДФЛ будут исчислять с учетом ставки 18% так: с доходов не более 5 миллионов рублей — 13%; с доходов от 5 до 50 миллионов рублей — 15%; с доходов свыше 50 миллионов рублей — 18%.

2. Ставка НДФЛ 20%, если доход превысил 25 миллионов рублей (письмо от 24.07.2023 № БС-17-11/178). Предполагаемое распределение ставок: для доходов до 5 миллионов рублей — 13%; для доходов от 5 до 25 миллионов рублей — 15%; для доходов от 25 миллионов рублей — 20%. Дополнительные поступления из-за повышения ставок по НДФЛ планируют направить на соцобеспечение.

3. Третий вариант шкалы со ставкой НДФЛ 25% — в отношении доходов, которые превысят 200 миллионов рублей. Прогрессивная шкала ставок НДФЛ будет выглядеть таким образом: 13% с доходов не более 5 миллионов рублей; 15% с доходов от 5 до 24 миллионов рублей; 18% с доходов от 24 до 200 миллионов рублей; 20% с доходов от 200 до 500 миллионов рублей; 25% с доходов более 500 миллионов рублей. (Источник: Любое использование материалов допускается только при наличии гиперссылки)

Введение прогрессивной шкалы НДФЛ, как и многие другие изменения, несет как плюсы, так и минусы для общества, бизнеса и государства.

К положительным эффектам от прогрессивной шкалы НДФЛ можно отнести:

- обеспечение социального расходов (за счет увеличения НДФЛ планируется развитие социальных направлений: нацпроектов «Семья», «Молодежь», «Продолжительная и активная жизнь», а также соцподдержку, в том числе материнский капитал);

- снижение неравенства в доходах, и, как следствие, социальной напряженности.

Среди отрицательных моментов можно выделить:

- «откат» в «теневой» сектор (занижение официального дохода);

Рассмотрим рекомендации парламентских слушаний по вопросу совершенствования налогового законодательства Российской Федерации, состоявшихся в Государственной Думе Федерального Собрания Российской Федерации 23 мая 2024 года, подробнее:

• Резервы дополнительных доходов бюджета изыскивать путем корректировки ставок прямых, а не косвенных налогов;

• повышение ставок НДС нецелесообразно (налог перекладывается на потребителя, поэтому его повышение негативно скажется на уровне инфляции и, прежде всего, на наименее обеспеченных категориях граждан);

• при определении верхнего предела налоговой ставки в шкале необходимо учитывать, что его чрезмерное увеличение не только приведет к снижению конкурентоспособности российской налоговой системы в сравнении с иными юрисдикциями, но и будет являться дополнительной мотивацией для сокрытия доходов;

• целесообразно не повышать ставки действующей двухступенчатой шкалы, а ввести многоступенчатую шкалу налогообложения так, чтобы было обеспечено плавное повышение налоговой нагрузки в зависимости от получаемых доходов, что сгладит переход из одной категории в другую;

• рекомендуется нижний порог шкалы установить исходя из дохода не менее чем двукратный размер среднемесячной номинальной заработной платы по Российской Федерации. При этом необходимо также учитывать, что порог для применения налога на профессиональный доход составляет 2,4 миллиона рублей в год или 200 000 рублей в месяц;

• обеспечить увеличение стандартных налоговых вычетов до 2 800 рублей для семей с двумя детьми и до 6 000 ру для семей с тремя и более детьми, обеспечить их предоставление в беззаявительном порядке и увеличить сумму предельного дохода налогоплательщика в целях применения указанного налогового вычета до 450 000 рублей в год;

• ввести новый налоговый вычет для многодетных семей за счет средств федерального бюджета по итогам налогового периода, а также разработать новые виды вычетов для граждан, регулярно проходящих диспансеризацию и успешно сдающих нормативы испытания (тесты) Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне»;

• сохранить уровень налоговых изъятий по доходам в виде процентов по депозитам;

• не распространять повышение налоговой нагрузки на участников СВО;

• не вносить изменения в специальный налоговый режим «Налог на профессиональный доход»;

• при совершенствовании системы УСН изменения не должны коснуться налогоплательщиков с доходами до 60 миллионов рублей, для налогоплательщиков с доходами, превышающими 60 миллионов рублей, необходимо предусмотреть механизмы смягчения последствий резкого перехода с УСН на общую систему налогообложения («плавный переход»);

• необходимо расширить границы, при которых бизнес будет иметь право применять упрощенную систему налогообложения при одновременном введении обязанностей уплачивать НДС при превышении порога по доходам;

• разработка переходной системы налогообложения должна осуществляться одновременно с проведением амнистии организаций и индивидуальных предпринимателей, которые применяли незаконную налоговую оптимизацию, искусственно занижая свои доходы, позволявшие применять УСН. Амнистия должна применяться в автоматическом порядке, без каких-либо условий по уплате дополнительных платежей в бюджетную систему, в том числе по неуплаченным платежам за предыдущие налоговые периоды и не приводить к увеличению административной нагрузки;

• принять меры по повышению платежной дисциплины и активизировать механизмы борьбы со схемами «дробления» бизнеса, в том числе расширить комплекс мер по пресечению возможностей ухода от уплаты налогов;

• в отношении ставки налога на прибыль важно найти сбалансированное решение, из текущих предложений: установить ставку налога на прибыль 45% и инвестиционной льготы в размере 50%, установить ставку налога на прибыль в размере 30%, оставить ставку налога на прибыль без изменения, но отменить все льготы по налогу на прибыль;

• сохранить (до 2030 года) и усовершенствовать применение инвестиционного налогового вычета

• для предприятий малого и среднего бизнеса, осуществляющих деятельность в области обрабатывающего производства, необходимо принять меры поддержки посредством введения льготного режима налогообложения;

• необходимо разработать механизм перераспределения дополнительных доходов через федеральный бюджет. Централизация средств позволит в том числе, оказать поддержку и обеспечить развитие субъектов Российской Федерации с низким уровнем бюджетной обеспеченности;

• предоставить органам местного самоуправления право введения на своей территории туристического налога, дополнив Налоговый кодекс Российской Федерации соответствующей новой главой;

• В качестве резерва по повышению доходов бюджетов исходя из принципа справедливости можно рассматривать повышение налоговой нагрузки на дорогостоящее имущество и земельные участки. В связи с тем, что налог на имущество организаций региональный налог, а налог на имущество физических лиц и земельный налог — местные налоги, право на повышение налоговой нагрузки должно быть передано на региональный и местный уровень соответственно;

• Зафиксировать новые параметры налоговой системы до 2030 года.

Планируемые изменения могут существенно повлиять на распределение налоговой нагрузки в России. Пока определены тенденции движения и основные принципы, но не конкретные параметры. Однако, с учетом планов рассмотрения законопроекта, в весеннюю сессию заседаний Госдумы, можно ожидать, что законопроект появится очень скоро, а возможно, — и не один.

Уже сегодня необходимо пристально следить за разработкой законопроектов в сфере налогообложения, совместно с экспертами анализировать вносимые правки и их влияние на бизнес и доходы от бизнеса, а также для оценки рисков необоснованного дробления бизнеса. Превентивный анализ, контроль за вносимыми изменениями и грамотная стратегия помогут решить, что и когда следует корректировать в работе, чтобы избежать давления на бизнес.

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Заместитель директора Агентства журналистских расследований

Заместитель директора Агентства журналистских расследований

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле