«И какой же вывод сделает налоговик? — Я наркоторговец? — Нет! В миллион раз хуже. Ты уклоняешься от налогов!», — говорили герои сериала «Во все тяжкие». Воистину уклонение от уплаты налогов все чаще становится более страшным деянием (в том числе по последствиям), чем другие нарушения.

Тренд на обеление экономики, о котором говорится на большинстве крупных мероприятий с участием налоговой службы, затрагивает не только бизнес, но и каждого из нас.

Налоговые органы уже усилили контроль за доходами россиян на зарубежных счетах в рамках автообмена между странами, все чаще поступают дополнительные запросы от банков и самих налоговых органов. Важно, что налоговый контроль уже затрагивает не только крупный сегмент, он становится все шире. С помощью отработанных на бизнесе программ и алгоритмов налоговые органы анализируют доходы и расходы, в том числе проценты по вкладам, купоны и дивиденды по ценным бумагам, прибыль от продажи финансовых активов, поступления и расходования средств на счетах и многие другие факторы.

В первую очередь, хочу отметить, что на данный момент речь идет про выявление предпринимательской деятельности (или деятельности в качестве самозанятого) и неуплаченных налогов. 8 декабря 2025 года президент РФ Владимир Путин назвал «обеление» российской экономики ключевой задачей на 2026 год. Речь идёт не только о бизнесе — налоговая дисциплина физических лиц также попала в фокус самого пристального внимания.

Важный нюанс, на который стоит сразу обратить внимание: переводы между близкими родственниками, в том числе частые, но не связанные с бизнесом, под новые правила налогового контроля пока не попадают.

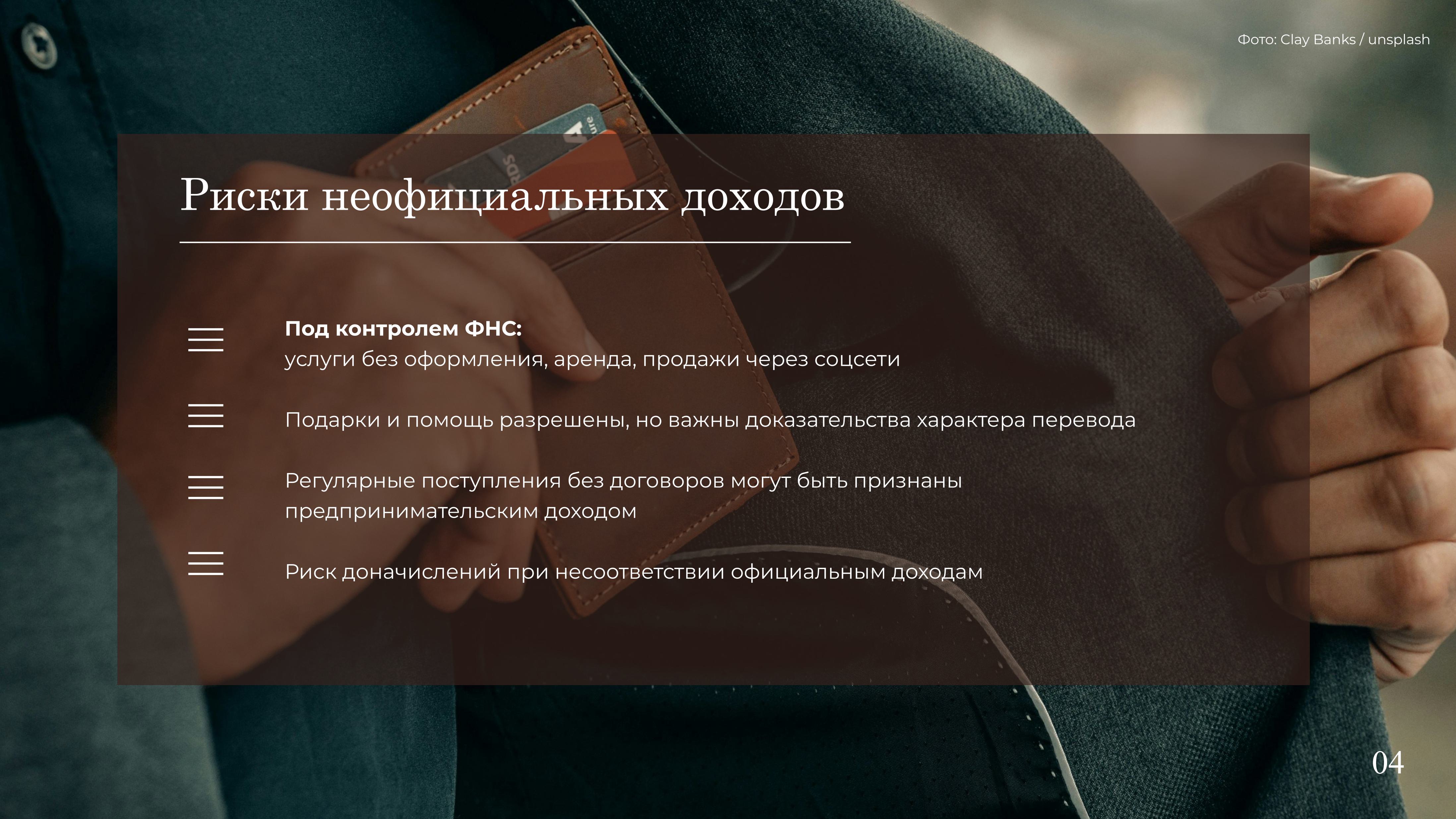

А вот «скрытая» предпринимательская деятельность, от которой не поступают налоги в бюджет, — это зона повышенного внимания. О внедрении налогового контроля в этой сфере речь шла давно.

В конце марта 2026 года Правительство РФ внесло в Госдуму законопроекты о внесении изменений в Налоговый кодекс, в том числе законопроект № 1191451-8. Как отмечено в пояснительной записке к законопроекту, в настоящее время доходы физических лиц, получаемые в безналичном порядке от других физических лиц, находятся за "периметром" налогового контроля, так как исключены из налогообложения. Налоговые органы ограничены в возможностях запроса у банков выписок по счетам физических лиц — запросить данные сведения возможно только при наличии предусмотренных Кодексом оснований, перечень которых является исчерпывающим. Кроме того, денежные средства, полученные физическими лицами безвозмездно (даром), полностью освобождены от налогообложения, и под это освобождение «маскируются» платежи другим физическим лицам по возмездным сделкам.

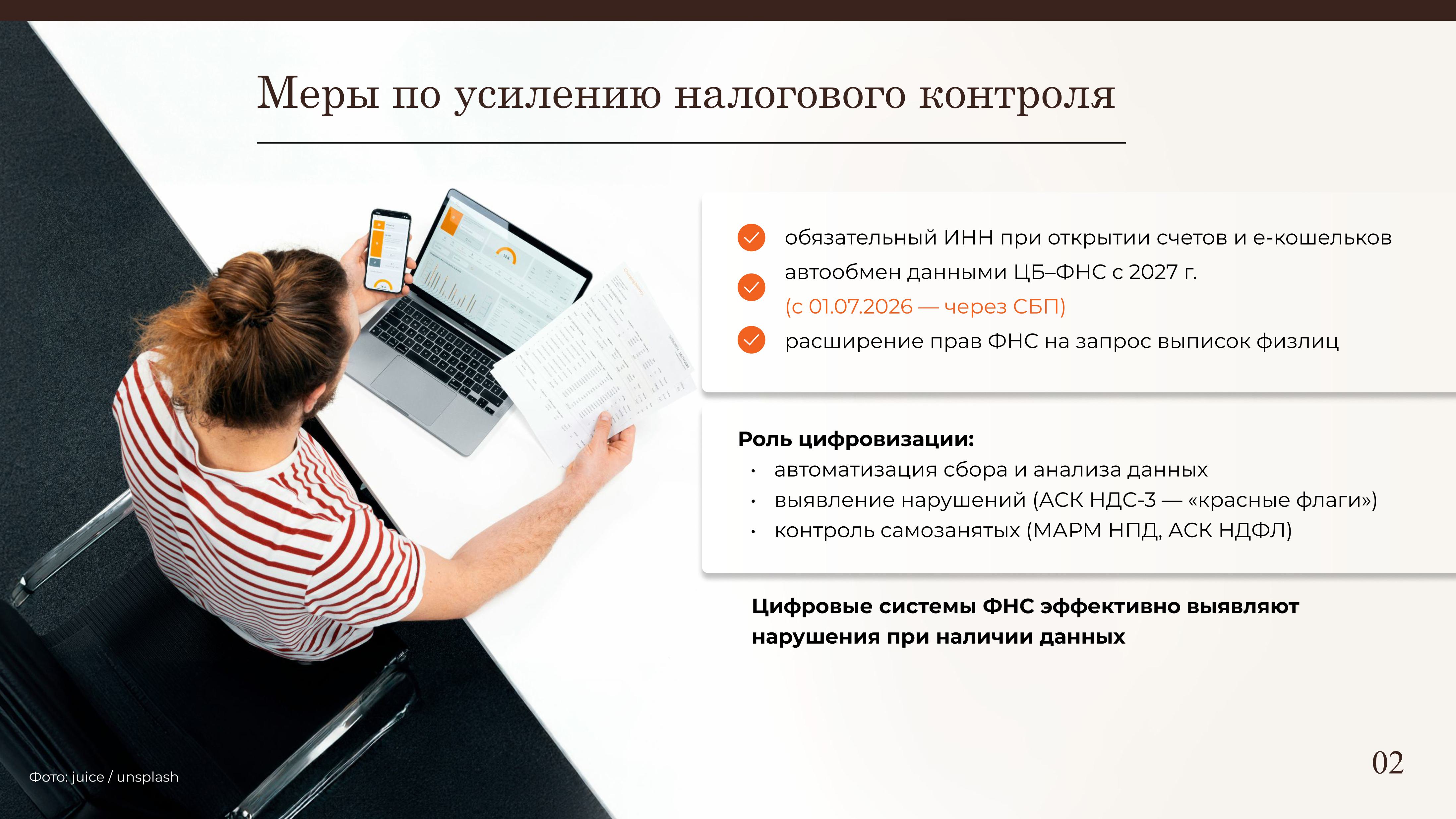

В целях устранения данных пробелов в налоговом контроле предполагается:

установить обязательность ИНН при открытии счетов и электронных кошельков;

запустить автоматический обмен данными между ЦБ и ФНС с 2027 года. При этом банки уже с 1 июля 2026 года начнут обмениваться ИНН через Систему быстрых платежей (СБП);

расширить полномочия налоговых органов на запрос выписок по счетам физических лиц. Сейчас налоговая может запросить выписку по счетам физлица только при наличии формальных оснований — как правило, в рамках налоговой проверки или при взыскании задолженности.

Цифровизация в данном случае стоит на страже бюджета и облегчает налоговый контроль, механизмы сбора, обработки информации, а также формирования доказательной базы на случай спора уже отработаны налоговыми органами. Налоговые органы для выявления потенциальных нарушителей налоговой дисциплины используют алгоритмы АСК НДС-3 для анализа поступлений на счета: регулярным переводам за услуги, аренду или товары без деклараций автоматически присваивается «красный флаг». Также ФНС усилила контроль за самозанятыми: системы МАРМ НПД и АСК НДФЛ вычисляют подмену трудовых отношений договорами ГПХ по более чем 20 параметрам. Таким образом, применяемые ФНС РФ программы и цифровые алгоритмы способны «вычислять» нарушителей, если в ФНС РФ поступает соответствующая информация для обработки.

Банки обяжут передавать в ФНС информацию о физических лицах, в отношении которых выявлены риски ведения предпринимательской деятельности (получение систематического дохода). Ключевой параметр контроля — лимит в 2,4 млн рублей незадекларированного годового дохода (это одновременно максимальный доход самозанятого и предельный размер дохода для минимальной ставки НДФЛ 13%). Однако систематическое получение дохода ниже данного лимита не означает, что налоговые органы упустят вас из внимания. По оценкам Минфина, новый механизм обмена позволит обеспечить прозрачность до 99% безналичных платежей.

К основным критериям подозрительности, как правило, относятся:

— системность и ритмичность поступлений;

— суммы переводов;

— круг контрагентов.

Отмечу, что в качестве доказательной базы могут быть использованы свидетельские показания (в том числе от контрагентов), «разрывы» между официальным доходом и демонстрируемым уровнем жизни (расходы превышают официальные доходы), публикации в социальных сетях.

В случае выявления незадекларированного дохода основные последствия — это доначисление НДФЛ по ставке 13% или 15% (в зависимости от уровня доходов), штрафов и пеней. Доначисление НДФЛ и штрафов может оказать болезненным.

Среди секторов, попадающих под внимание, я бы выделила: неофициальное оказание услуг (косметологи, репетиторы, психологи, грумеры и проч.), сдача имущества в аренду, торговля товарами, в том числе через соцсети. При этом не вводится запрет на перевод денежных средств в качестве подарков, финансовой помощи, — значение приобретает доказывание.

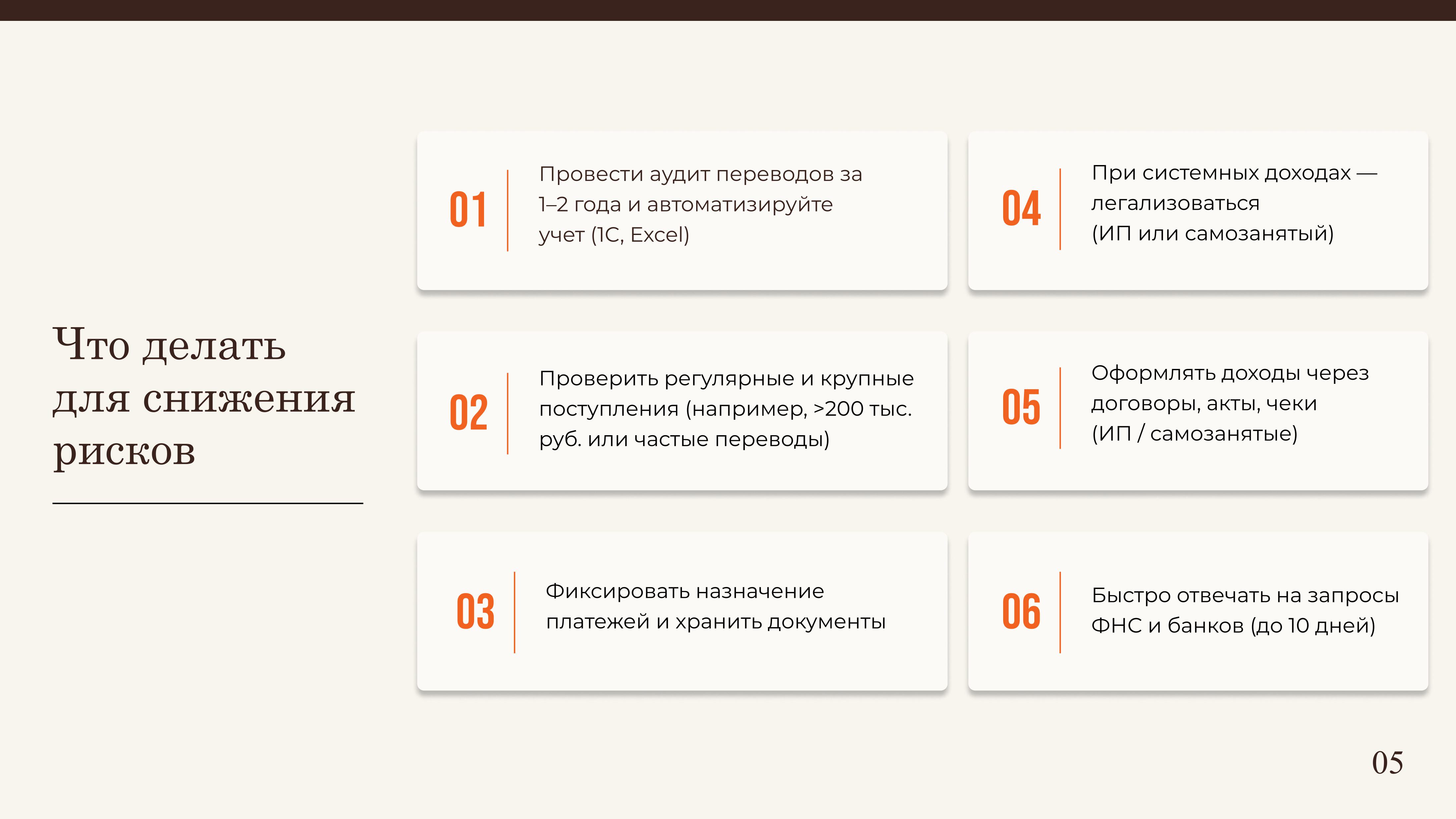

Важно понимать, что доказать налоговому органу, что вы не ведете предпринимательскую деятельность, если вы ее ведете, практически нереально. Поэтому уже сегодня стоит провести «внутренний аудит» и «самопроверку» для выявления болевых точек:

Проведите внутренний аудит переводов физлицам за 1-2 года: выявите регулярные поступления без договоров или пометки "подарок";

Сравните с официальными доходами получателей через ФНС или запросы контрагентам: несоответствие уровню официального дохода, разрывы, — это сигнал для налогового органа;

Используйте софт для анализа (например, 1C, Excel): отметьте суммы >200 тыс. руб. или >10 переводов/мес;

Заключайте гражданско-правовые договоры с ИП/самозанятыми вместо переводов физлицам: фиксируйте чеки, накладные, акты;

Для аренды/услуг требуйте декларации 3-НДФЛ или чеки ККТ от контрагентов;

Подключите Личный кабинет ФНС для бизнеса: отслеживайте уведомления по НДФЛ;

Автоматизируйте маркировку переводов: "оплата по договору №Х" вместо "долг/помощь";

При запросах ФНС и банков отвечайте в течение 10 дней: предоставляйте первичку, возражения по акту;

Внедрите политику compliance: постоянные тренинги, чек-листы, рискоориентированный подход.

Если же вы получаете доходы от физических лиц и бизнеса, то рекомендую задуматься, в первую очередь, о легализации в качестве предпринимателя или самозанятого, а во вторую очередь, — внедрять вышеуказанный алгоритм.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Адвокат

Адвокат  Владелец сети ПВЗ Wildberries в Петербурге

Владелец сети ПВЗ Wildberries в Петербурге  Автоэксперт

Автоэксперт  Заместитель председателя комитета по внешним связям Санкт-Петербурга

Заместитель председателя комитета по внешним связям Санкт-Петербурга