Однако в реальной жизни долги нередко возвращают не сами должники: материнская компания закрывает обязательство дочерней, поручитель платит за заёмщика, новый инвестор гасит просроченный кредит, чтобы спасти проект. Насколько такая практика допустима — особенно когда уже начато банкротство — Верховный Суд РФ уточняет на протяжении последних лет. И весной 2026 года в этом вопросе появилась ещё одна важная точка.

Сама по себе проблема стоит на стыке двух начал. С одной стороны — свобода исполнения: гражданское право допускает, что просроченный денежный долг может закрыть не сам должник, а другое лицо. С другой — коллективная природа банкротства: любое индивидуальное «удовлетворение» одного кредитора способно перекосить баланс между всеми остальными. Исторически суды задавались одним и тем же вопросом: всегда ли третье лицо вправе погасить долг — и может ли кредитор этому воспротивиться?

Статья 313 ГК РФ устанавливает простое правило: кредитор обязан принять исполнение от третьего лица, если такое исполнение возложил на него должник, — а в случае просрочки обязан принять и тогда, когда никакого «возложения» не было. К плательщику автоматически переходят права требования. По смыслу п. 5 ст. 313, ст. 407 и ст. 387 ГК РФ обязательство не прекращается в экономически нейтральном для оборота смысле: происходит замена кредитора, а к исполнившему лицу переходят права прежнего кредитора в том объёме, который существовал на момент перехода, включая обеспечительные права. Пленум Верховного Суда в постановлении № 54 (п. 21) специально подчеркнул, что третье лицо не обязано доказывать «разумный экономический интерес» в своих действиях: его добросовестность презюмируется, пока не доказано иное. Но если действия третьего лица направлены исключительно во вред кредитору или должнику, суд может признать переход прав несостоявшимся по ст. 10 ГК РФ.

С общегражданской моделью долгое время спорила специальная — правила Закона о банкротстве (ст. 71.1, 85.1, 112.1 и 129.1). Опираясь на Обзор судебной практики от 20 декабря 2016 года, суды исходили из того, что после введения первой процедуры банкротства индивидуально «выкупить» реестровое требование можно только в отношении уполномоченного органа и только по специальным процедурам; по остальным реестровым требованиям коллективный режим считался сильнее общей нормы ст. 313 ГК РФ. Отсюда выросли две привычные идеи прежней практики: кредитор в банкротстве мог возражать против «выкупа» его требования посторонним лицом, ссылаясь на специальное регулирование; а суды нередко требовали не просто оплаты, а доказательств связи третьего лица с должником, наличия у него интереса или хотя бы отсутствия цели обойти правила о собраниях кредиторов и очерёдности удовлетворения требований.

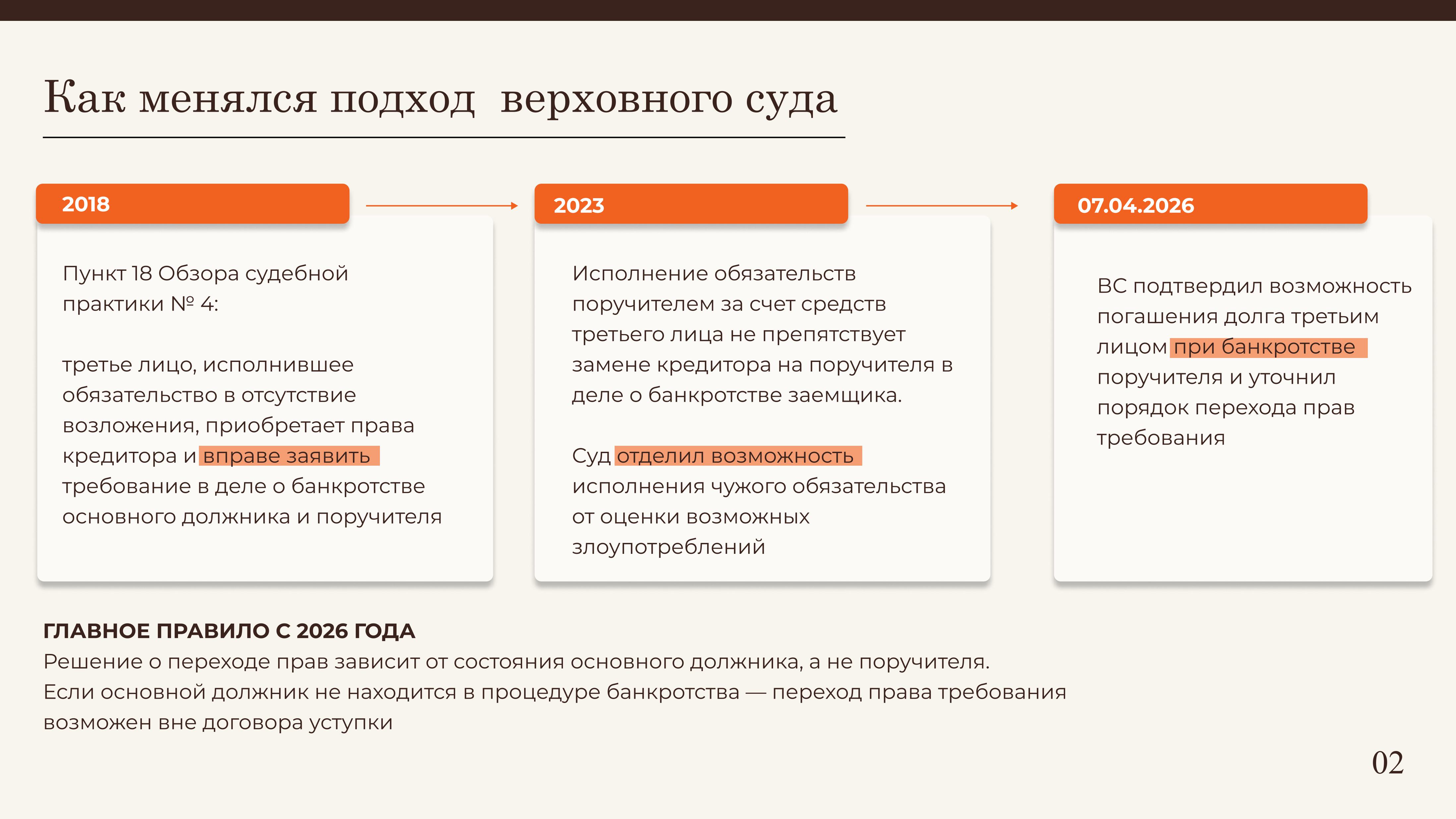

Но абсолютным этот подход не был. Ещё в 2018 году в пункте 18 Обзора № 4 Верховный Суд сформулировал важное правило: третье лицо, исполнившее обязательство основного должника без всякого «возложения», получает права кредитора и может заявить требование как к основному должнику, так и к поручителю — в их банкротных делах. В 2023 году эта линия получила развитие: исполнение поручителем долга за счёт денег третьего лица не мешает замене кредитора на поручителя в банкротстве заёмщика. Иными словами, сам по себе источник денег не «убивает» суброгацию по ст. 387 ГК РФ.

7 апреля 2026 года Верховный Суд РФ подтвердил: третье лицо может погасить долг и тогда, когда в банкротстве находится поручитель. Логика следующая. Прежняя практика (опираясь на п. 28 Обзора ВС 2016 года) исходила из того, что после введения банкротства правопреемство возможно только через договор цессии — индивидуально погашать реестровое требование по ст. 313 ГК нельзя. Но в этой формуле «провисал» один сценарий: когда из двух солидарных должников один — поручитель — находится в банкротстве, а второй — основной должник — нет. ВС уточнил: ответ на вопрос о переходе прав зависит от состояния основного должника, а не поручителя. Если основной должник в банкротство не зашёл, переход права требования возможен без договора уступки. Третье лицо не обязано объяснять, зачем оно платит за чужое: его действия презюмируются добросовестными, пока не доказано злоупотребление.

У этой позиции две стороны. Во-первых, она ещё раз закрепила: само по себе исполнение чужого долга — не аномалия, и никакой «правильной мотивации» доказывать не нужно. Просрочка — достаточное основание для принятия исполнения, если закон прямо не сказал иначе. Во-вторых, ВС обозначил границу банкротных ограничений: они не должны автоматически распространяться на все споры, где где-то рядом маячит банкротство. Если у поручителя открыто дело — это ещё не отменяет суброгацию по оплате основного долга третьим лицом. При этом подход не «революционный»: специальные нормы Закона о банкротстве по-прежнему работают, когда третье лицо пытается индивидуально погасить обязательные платежи после введения первой процедуры. Новизна — в более чётком разграничении: где включается коллективный режим банкротства, а где работает общегражданская модель.

Кредитор при этом не остался без защиты. Если третье лицо действует недобросовестно, суд вправе не признать переход прав состоявшимся (ст. 10 ГК РФ). Особенно очевидно это в типовых ситуациях: плательщик не имеет реального интереса в сохранении имущества должника; цель платежа — получить контроль над процедурой банкротства в обход закона; есть сговор с должником ради вывода активов; платёж формирует искусственное большинство на собрании кредиторов или блокирует их решения. Но из самой по себе аффилированности или из нежелания кредитора видеть нового участника злоупотребление ещё не следует. Формальная подозрительность — не доказательство.

Логика прежней осторожности судов понятна: в обычном обязательстве кредитор имеет дело только со «своим» должником, а в банкротстве он включён в общую систему распределения. Индивидуальный «выкуп» одного требования способен изменить расстановку сил между остальными кредиторами — отсюда и настороженность к третьим лицам, которые сразу после оплаты заявляли о процессуальной замене и получали возможность влиять на собрание кредиторов, оспаривание сделок и выбор процедурных решений. Однако такой поиск экономической мотивации не может превращаться в универсальный барьер. ВС не сказал, что любое третье лицо автоматически становится кредитором в любой ситуации — он сказал лишь, что если просроченный долг исполнен надлежащим образом и закон прямо не запретил такую форму исполнения, права переходят по закону. Бремя доказывать недобросовестность — на возражающем кредиторе.

Из этого вытекает прямое практическое следствие: кредитор не вправе отказаться от платежа только потому, что ему не нравится, кто станет новым обладателем требования. Само исполнение и спор о правопреемстве — два разных вопроса, и решаются они по разным нормам (ст. 387, 384 ГК РФ).

Для оборота это означает более предсказуемые правила. Банки, поручители, аффилированные компании, инвесторы и иные участники кризисных проектов получают ясный сигнал: просроченный долг можно закрыть, но любое злоупотребление будет оценено через ст. 10 ГК РФ; отсутствие «разумного интереса» само по себе больше не работает как автоматический довод против плательщика; зато для тех, кто действует в логике захвата контроля, риск утраты прав по суброгации сохраняется полностью. По существу, ВС завершает длительный переход от слишком жёсткого формализма к более гибкой модели — и вопрос «может ли третье лицо погасить долг?» теперь корректно звучит иначе: какой долг, в чьей процедуре, на какой стадии — и не превращается ли платёж в инструмент недобросовестного контроля.

Подход Верховного Суда позволяет привести практику к единообразию и снижает риски оспаривания для тех, кто добросовестно «выкупает» задолженность по ст. 313 ГК РФ у платёжеспособных должников. По существу, общая норма ст. 313 ГК РФ во взаимосвязи со ст. 387, 384, 323 и 363 ГК РФ и ранее позволяла такое исполнение — но именно теперь её соотношение с правилами банкротства получило более чёткие границы. Для кредиторов, должников и арбитражных управляющих позиция уточняет вектор контроля: риск смены контрагента в обязательстве сохраняется — но доказывать нужно именно признаки недобросовестности; при поступлении ходатайств о замене кредитора стоит внимательно проверять основания перехода прав и аффилированность «нового» кредитора, особенно если есть подозрение в попытке затянуть процедуру.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Адвокат

Адвокат  Автоэксперт

Автоэксперт  Международный эксперт в области экономики фармацевтического и аптечного рынка

Международный эксперт в области экономики фармацевтического и аптечного рынка  Председатель Родительского комитета Петербурга

Председатель Родительского комитета Петербурга