Инвестиции — это риск. Но не только финансовый. Это ещё и риск корпоративный — риск конфликтов между соинвесторами, размывания долей, потери контроля над бизнесом. И именно поэтому на практике всё чаще используются специальные корпоративные конструкции, которые позволяют заранее «настроить» отношения сторон.

Сегодня — о четырёх ключевых инструментах: конвертируемый заём, инвестиционное товарищество, опцион и опционный договор. Разберём, где проходит граница между ними — и где возникают основные юридические риски.

Начнём с конвертируемого займа.

С юридической точки зрения — это договор займа, в котором предусмотрено право займодавца вместо возврата денежных средств потребовать размещения в его пользу акций или доли в уставном капитале. То есть обязательство по возврату трансформируется в корпоративное право. Это принципиально важно. Инструмент активно используется в стартапах — когда оценка бизнеса на входе затруднительна, и стороны откладывают вопрос стоимости компании на будущее. Однако здесь есть несколько существенных рисков.

Во-первых, риск «пустой» компании — когда к моменту конвертации актив не имеет экономической ценности.

Во-вторых, корпоративный риск: заёмщик может возражать против конвертации, в том числе ссылаясь на нарушение процедуры или условий договора. И тогда спор неизбежно уходит в судебную плоскость. Отдельно подчеркну: для обществ с ограниченной ответственностью такой договор подлежит обязательному нотариальному удостоверению. Несоблюдение формы — это риск признания сделки недействительной.

Второй инструмент — инвестиционное товарищество.

По своей правовой природе — это разновидность договора простого товарищества, но с инвестиционной спецификой. Это не юридическое лицо. А значит — нет обособленного субъекта права. Все отношения строятся на договорной конструкции.

Участники делятся на две категории: управляющий товарищ — который ведёт дела, и товарищи-вкладчики — которые финансируют проект.

Инструмент удобен для венчурных и инвестиционных проектов, где необходимо разделить функции управления и финансирования.

Но здесь возникает ключевой юридический риск — ответственность.

В ряде случаев она носит солидарный характер. А это означает, что требования могут быть предъявлены к любому из товарищей в полном объёме. Кроме того, критическое значение имеет договор: именно он определяет порядок управления, распределение прибыли и убытков, а также пределы полномочий управляющего товарища.

Ошибки в конструкции договора — это прямой путь к корпоративному конфликту.

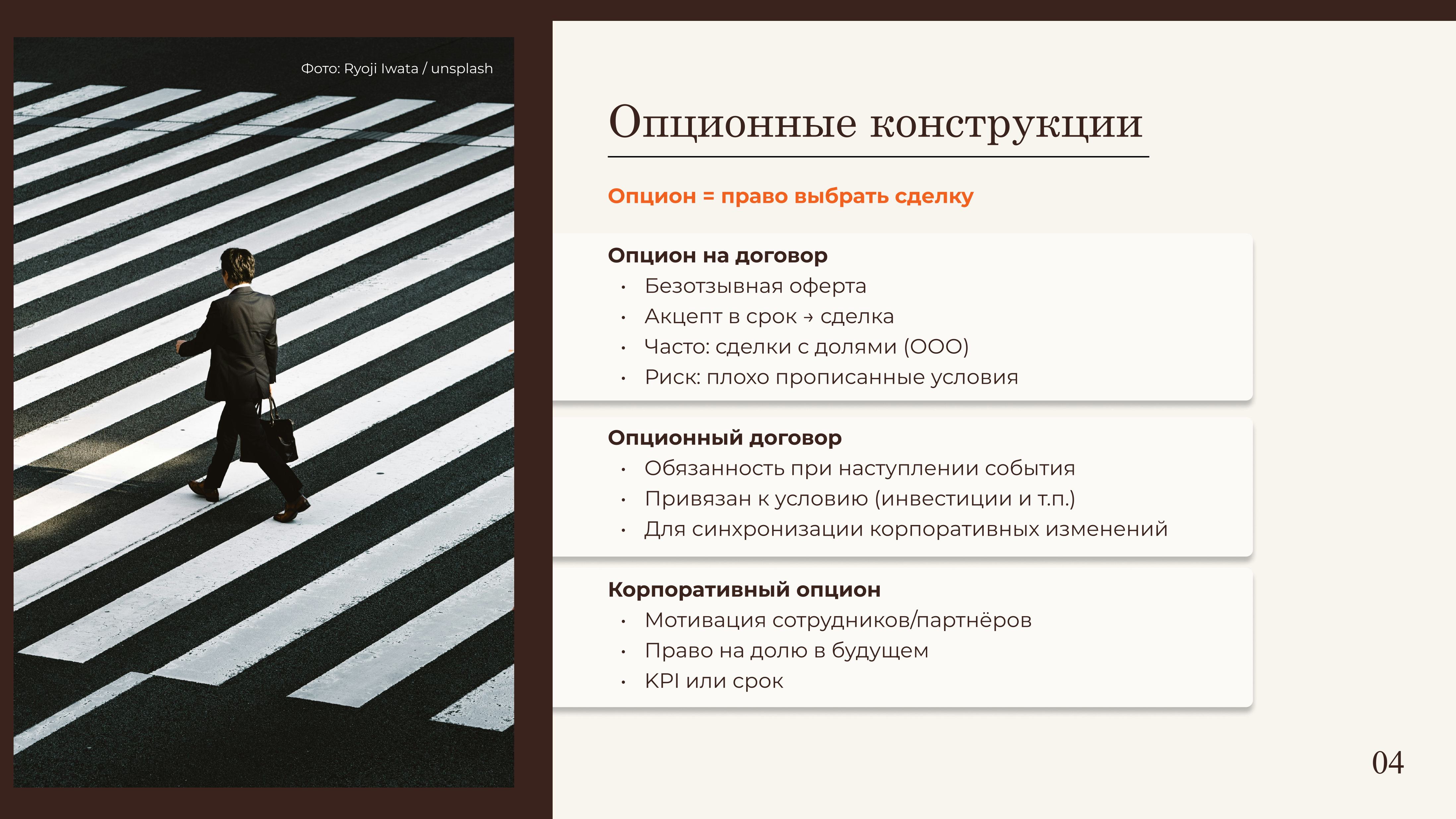

Теперь — опционные конструкции.

На практике их часто смешивают, но с юридической точки зрения это разные механизмы. Опцион на заключение договора — это, по сути, безотзывная оферта. Одна сторона заранее фиксирует условия будущей сделки: предмет, цену, порядок исполнения. Другая сторона получает право в установленный срок акцептовать эту оферту — и тем самым «запустить» сделку в одностороннем порядке. За это право, как правило, уплачивается опционная премия. Инструмент широко применяется при структурировании сделок с долями в ООО — поскольку позволяет избежать повторных переговоров и дополнительных согласований в момент входа инвестора. Но ключевой риск — недостаточная проработка условий. Если не определён срок акцепта, если не зафиксированы существенные условия, или отсутствуют механизмы обеспечения —опцион может оказаться неисполнимым.

Опционный договор — это иная конструкция. Здесь уже нет оферты. Есть обязательство совершить определённые действия при наступлении заранее согласованных обстоятельств. Например: при привлечении инвестиций от третьего лица основатель обязан отчуждать часть доли на заранее определённых условиях. То есть механизм «привязан» к событию. И это удобно в ситуациях, где необходимо синхронизировать корпоративные изменения с бизнес-результатами.

Отдельно стоит упомянуть корпоративный опцион — как инструмент мотивации сотрудников и партнёров. Он позволяет закрепить право на приобретение доли в будущем. Как правило, при достижении определённых KPI или по истечении срока. Закрепляется либо в уставе, либо в отдельном соглашении.

Главная практическая рекомендация — не подменять один инструмент другим.

Конвертируемый заём — это про финансирование с возможной трансформацией в капитал. Опцион — это про право на вход в капитал. Опционный договор — про обязанность при наступлении условий. Инвестиционное товарищество — про совместное инвестирование без создания юридического лица. Ошибки в квалификации могут повлечь серьёзные последствия:

— переквалификацию сделки и доначисление налогов;

— споры о действительности корпоративных прав;

— солидарную ответственность участников;

— утрату самого права на приобретение доли.

И, как показывает практика, иногда достаточно одной некорректной формулировки в договоре.

Если говорить о тренде, то в 2026 году эти инструменты особенно востребованы в ИТ-проектах, финтехе и экспортных моделях бизнеса. Они дают гибкость. Позволяют отложить ключевые параметры сделки. И, при правильной настройке, снижают риск корпоративных конфликтов. Но при этом требуют высокой юридической точности. Поэтому участие юристов, налоговых консультантов и аудиторов, это не формальность, а необходимый элемент защиты инвестиций.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Адвокат

Адвокат  Владелец сети ПВЗ Wildberries в Петербурге

Владелец сети ПВЗ Wildberries в Петербурге  Автоэксперт

Автоэксперт  Заместитель председателя комитета по внешним связям Санкт-Петербурга

Заместитель председателя комитета по внешним связям Санкт-Петербурга