«При любом правительстве самые надёжные данные — налоговые», — говорили герои фильма «V значит Вендетта».

Фото: Business FM Петербург

Читайте также

Налоговая служба сегодня — одна из самых эффективных в государстве, с учетом автоматизации и аналитических программ налоговые органы могут не только осуществлять свои функции по сбору налогов, но и быть дополнительным окном для решения прочих государственных задач.

По итогам V Петербургского налогового форума можно сделать однозначный вывод, что законотворчество в налоговой сфере находится в активной фазе. Поэтому сегодня поговорим о других изменениях в налоговом законодательстве, которые затрагивают бизнес.

Большинство изменений в налоговом законодательстве направлены на обеспечение прозрачности денежных и товарных потоков и повышение поступлений в бюджет, обеление экономики.

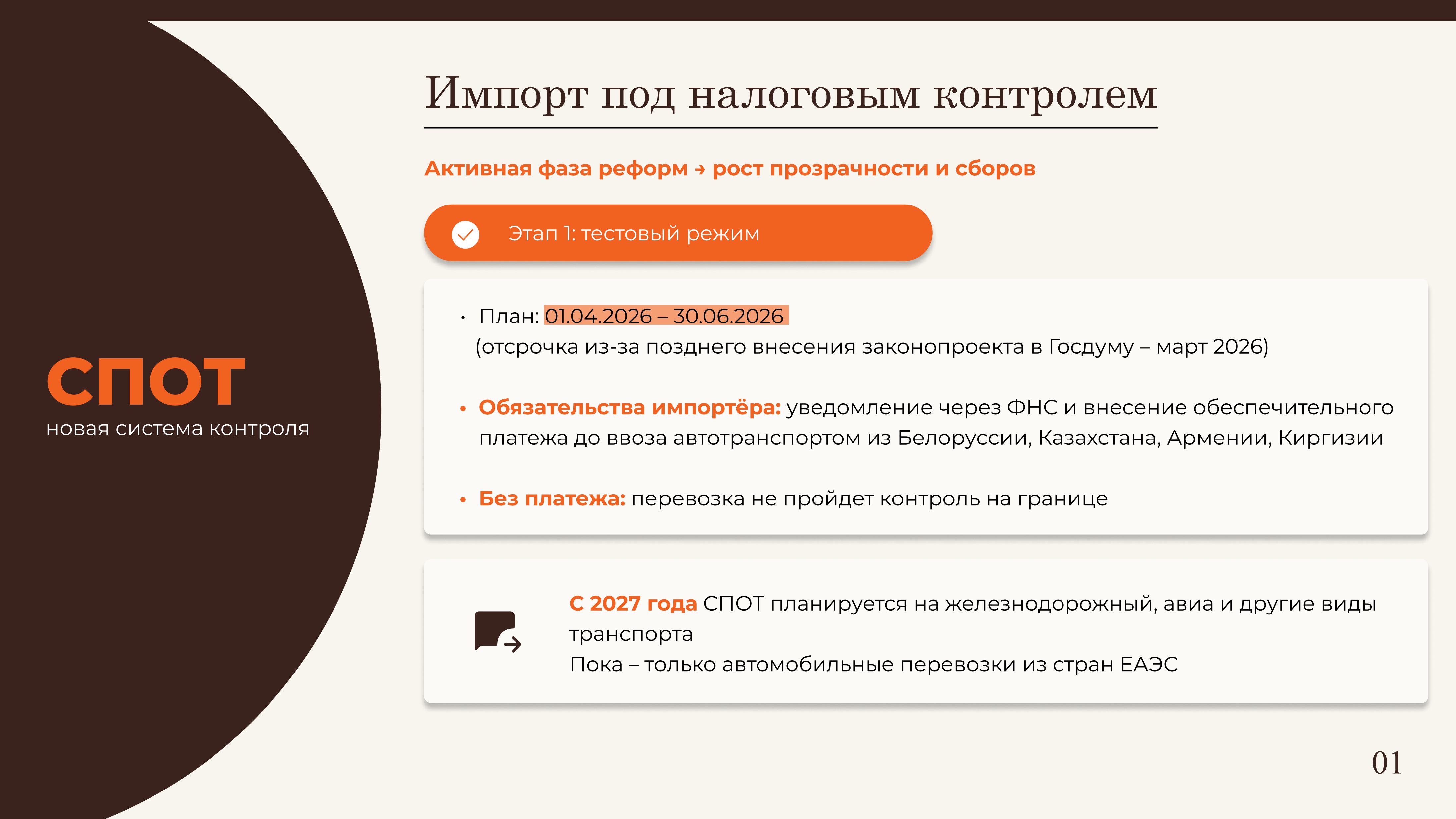

Так, на стыке налогового и внешнеэкономического законодательства начинается первый этап внедрения национальной системы подтверждения ожидания товаров (СПОТ). Система направлена на противодействие уклонению от оплаты налогов в отношении товаров, имеющих таможенный статус товаров ЕАЭС и ввозимых в РФ из других государств-членов ЕАЭС, повышение уровня собираемости налогов, предотвращение незаконного ввоза товаров.

Согласно Распоряжению Правительства РФ от 10.11.2025 года №3213-р первый этап реформы планировалось провести в тестовом режиме с 01.04.2026 по 30.06.2026, поскольку соответствующий законопроект внесен в Госдуму РФ только в марте 2026 года, тестовый период сдвинут на 3 месяца.

По новому порядку импортёр обязан до ввоза товара автомобильным транспортом из Белоруссии, Казахстана, Армении или Киргизии уведомить об этом через информационную систему ФНС и внести обеспечительный платёж. Без этого перевозчик не сможет корректно пройти контроль на границе. Оператором СПОТ будет выступать налоговая служба.

По отдельному решению Правительства РФ в систему СПОТ будут включены железнодорожный, авиа- и иные виды транспорта (планируется с 2027 года). До этого момента СПОТ охватывает только автомобильные перевозки из стран ЕАЭС.

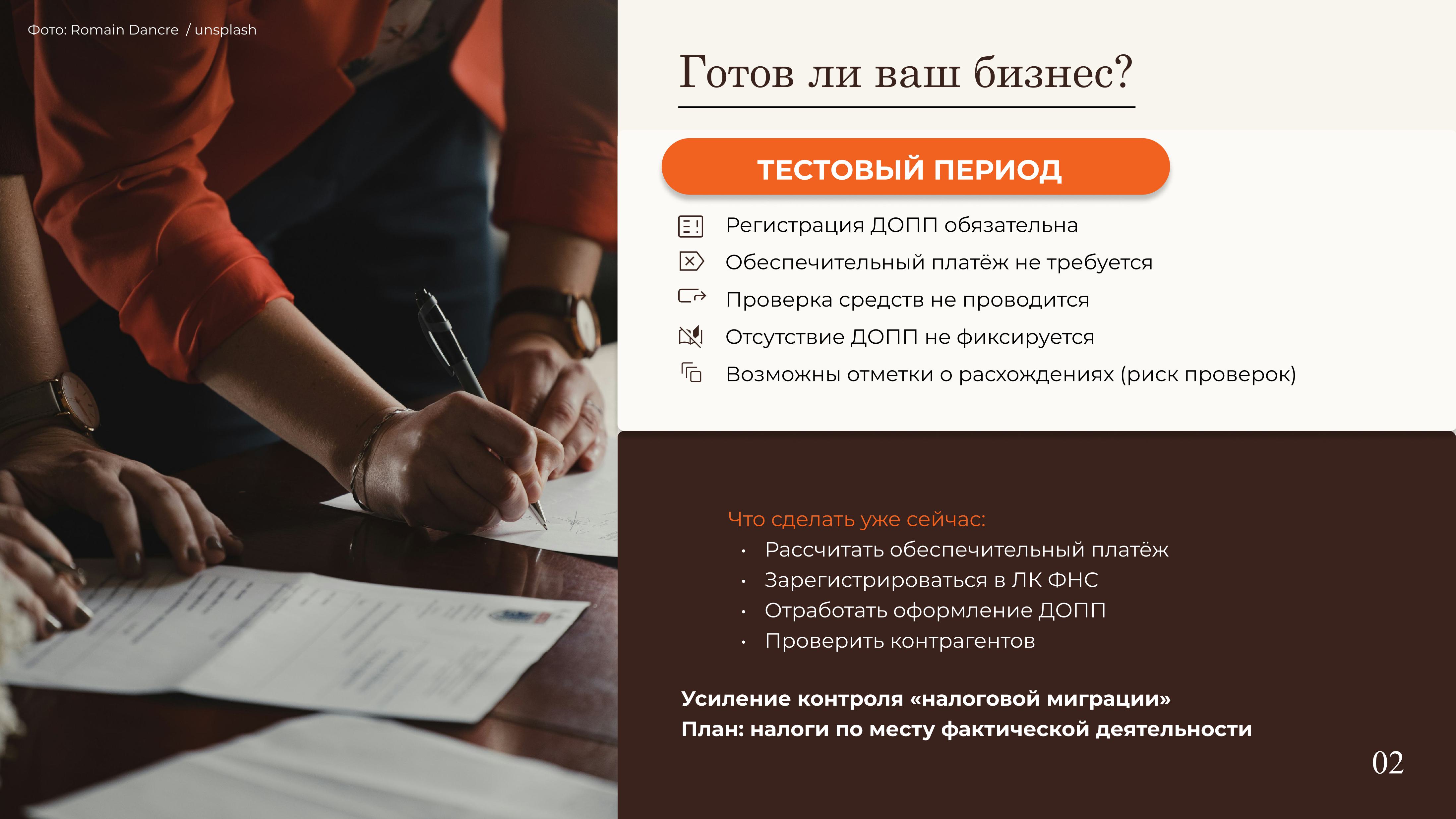

В тестовый период импортёры регистрируют документ о предстоящей поставке (ДОПП), однако перечислять обеспечительный платёж в систему не нужно. Финансовой нагрузки на бизнес в этот период нет. Проверка достаточности денежных средств, которые должны быть внесены в качестве обеспечительного платежа, оператором СПОТ также не проводится. В тестовый период также не будет вноситься информация об отсутствии ДОПП в систему оператора СПОТ (по завершении тестового периода отсутствие ДПП — основание для задержания груза). Несовпадение данных в ДОПП с документами перевозчика повлечет проставление отметки о несоответствии уже в тестовый период, при этом важно учитывать, что большое количество расхождения может стать основанием для проведения проверки таможенными органами.

В связи с этим в тестовый период предприниматели могут ознакомиться с новой системой, отработать внутренние процедуры, подготовиться к новым правилам без применения к ним санкции. Для подготовки к СПОТ стоит уже сегодня провести расчет нагрузки на бизнес по итогам введения СПОТ (посчитать размер обеспечительного платежа), зарегистрироваться в личном кабинете ФНС, изучить и опробовать порядок оформления ДОПП, проверить контрагентов и договоры с ними.

Налоговый орган также уже давно отмечает риски «налоговой миграции». Согласно ч.6 ст. 364.21 НК РФ уплата налога в рамках УСН производится по месту нахождения организации (месту жительства индивидуального предпринимателя). В связи с тем, что в различных регионах страны ставка УСН отличается, длительное время была распространена схема регистрации компании или ИП в регионе с пониженными налоговыми ставками по УСН при ведении бизнеса в других регионах (где ставка выше). Нередко компании и ИП практически не имели фактического бизнеса в регионе регистрации. С 2025 года налоговые органы начали последовательно вводить ограничения для исключения «налоговой миграции». На Петербургском налоговом форуме был озвучен следующий планируемый шаг — введение нового правила об оплате налогов по месту фактического осуществления деятельности, а не по месту регистрации бизнеса/ИП.

На протяжении последних лет многие страны внедряют правила налогообложения для международных групп компаний (Pillar-1, 2), их цель — обеспечить уплаты минимальных налоговых ставок для международных холдингов. Для международных групп компаний («МГК») с присутствием в России и низкой эффективной ставкой (например, в силу применения каких-либо льгот) это грозит риском доплаты налога на зарубежном уровне. В целях снижения данных рисков в России с 01.01.2026 года установлены особенности налогообложения таких групп (ст. 288.5 НК РФ). Правила применяются к МГК, за исключением иностранных организаций, не осуществляющих свою деятельность в РФ через постоянное представительство и получающих доходы от источников в РФ, при одновременном выполнении следующих условий:

материнская компания МГК по состоянию на 31 декабря соответствующего налогового периода, за который определяется налоговая база, является налоговым резидентом иностранного государства;

материнская компания и (или) промежуточные холдинговые компании этой МГК по состоянию на 31 декабря соответствующего налогового периода, за который определяется налоговая база, являются налоговыми резидентами государств (территорий), входящих в установленные Минфином России перечни;

сумма дохода (выручки) МГК в соответствии с консолидированной финансовой отчетностью в течение каждого из двух финансовых годов, предшествующих налоговому периоду, за который определяется налоговая база, превышает сумму, эквивалентную 750 млн евро;

выполняются требования к коэффициенту налоговой нагрузки, рассчитываемому в установленном порядке.

Основная суть ст.288.5 НК РФ — для участников МГК устанавливается минимальная эффективная ставка налога на прибыль в размере 15%. Если эффективная ставка налога в какой-либо юрисдикции присутствия группы ниже 15%, в России вводится механизм «дотягивания» (top-up tax).

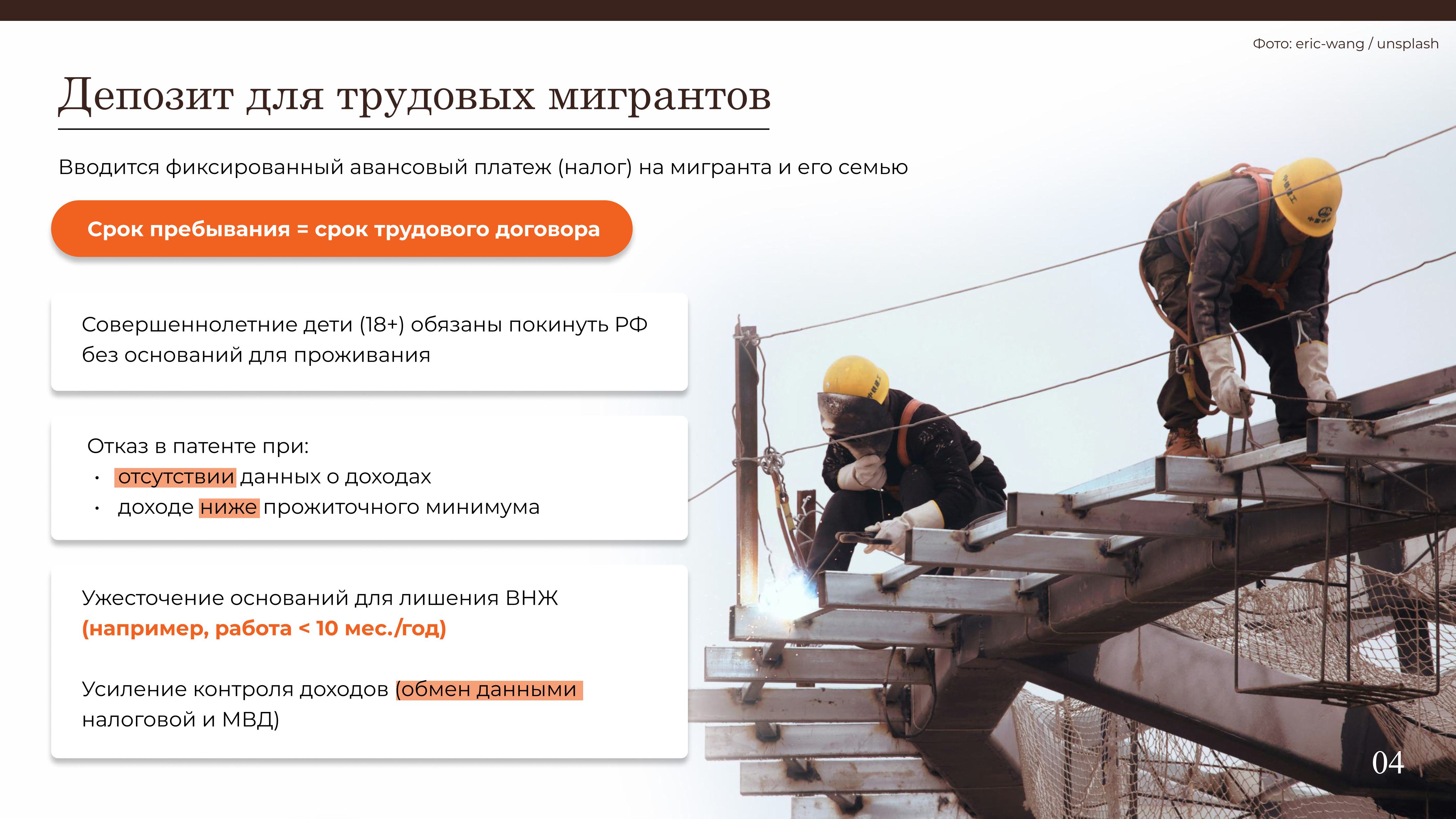

С учетом проблем занятости на Петербургском налоговом форуме также обсуждалась инициатива о введении депозита для мигрантов — фиксированного авансового платежа на трудового мигранта и членов его семьи, находящихся в РФ. Соответствующий законопроект уже внесен в Государственную думу и прошел первое чтение (проект Федерального закона №1158407-8 «О внесении изменений в Федеральный закон "О правовом положении иностранных граждан в Российской Федерации" (в части совершенствования правового регулирования в сфере трудовой деятельности иностранных граждан»):

Трудовые мигранты должны будут оплачивать налог в виде фиксированного авансового платежа не только на себя, но и на всех членов семьи, находящихся в России на их иждивении. При этом срок пребывания в России трудового мигранта и членов его семьи будет обусловлен сроком трудовых отношений с ним.

Независимо от трудовых отношений иностранного гражданина его дети, достигшие 18-летнего возраста, будут обязаны выехать из России в течение 30 дней, если не будут иметь законных оснований для проживания в стране.

Вводится запрет на выдачу или продление трудового патента мигрантам, если о доходах иностранца нет информации или если сумма доходов мигранта меньше прожиточного минимума в расчете на него и каждого члена семьи.

Перечень оснований для аннулирования разрешения на временное проживание и вида на жительства расширят. Так, если иностранец работал менее 10 месяцев в течение года, его могут лишить ВНЖ.

Для подтверждения временного или постоянного проживания трудовой мигрант обязан будет подать один из предусмотренных документов. Если он его не предоставит, сведения о доходах будут запрашиваться у налогового органа.

Налоговые органы будут автоматически отправлять в МВД России сведения о доходах мигрантов за 3, 6, 9 и 12 месяцев календарного года.

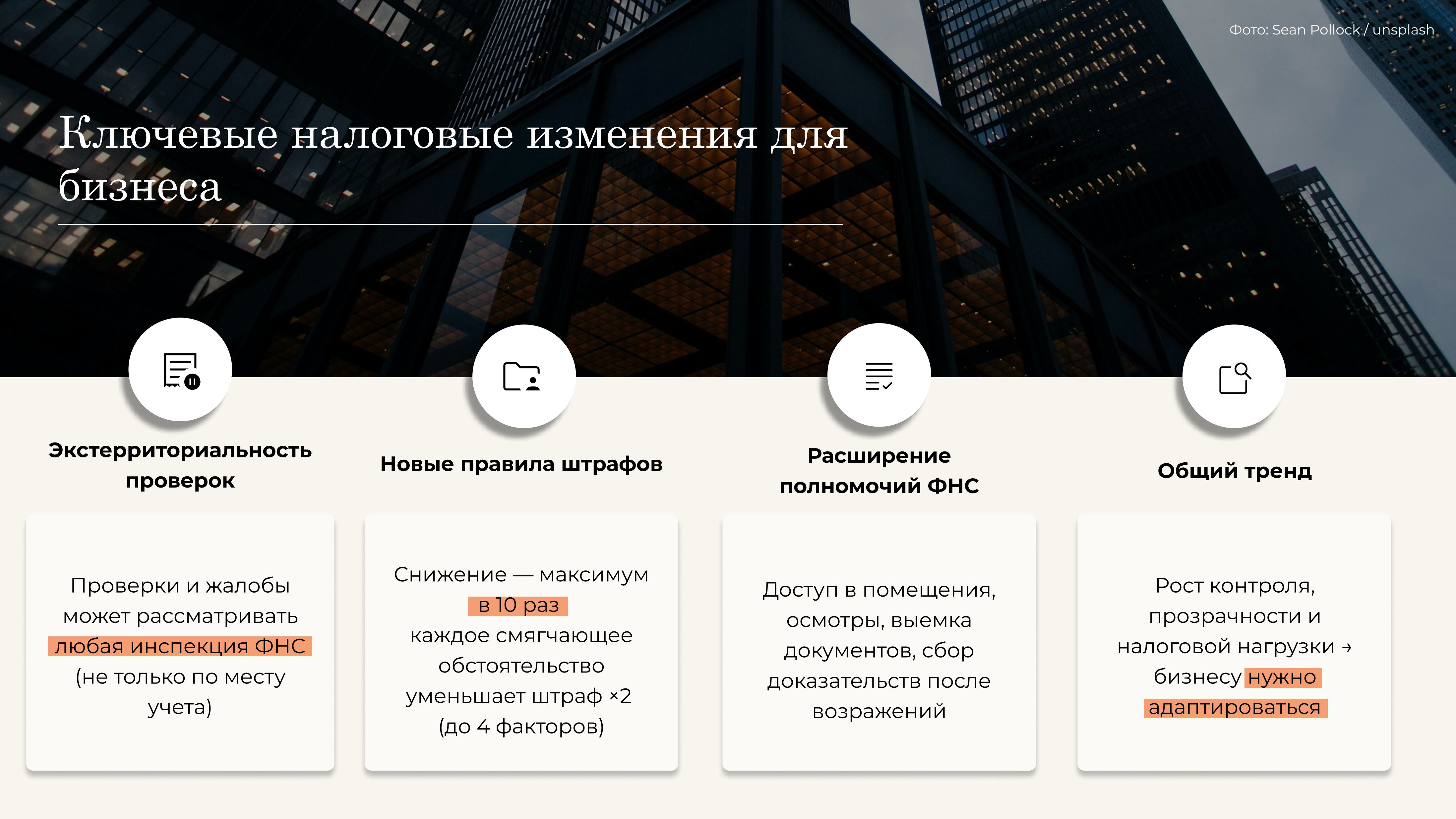

Из интересных изменений, важных для бизнеса, отмечу принцип экстерриториальности налоговых проверок. Камеральные проверки налоговых деклараций сможет проводить любая уполномоченная инспекция ФНС, а не только та, где налогоплательщик состоит на учете. Документы и пояснения при этом можно направлять в инспекцию, к которой относится налогоплательщик. Экстерриториальным становится и рассмотрение апелляционных жалоб по итогам налоговых проверок. В первую очередь изменение затронет налогоплательщиков Москвы и Санкт-Петербурга: часть жалоб будут передавать на рассмотрение в регионы. При этом судебные споры по-прежнему будут рассматриваться по месту нахождения налогоплательщика, а не проверяющего органа.

Также меняется подход к взиманию штрафов за налоговые нарушения — существенно меняется подход к уменьшению штрафов — снижение станет возможно максимум в 10 раз. Изменится и методика расчета: каждое смягчающее обстоятельство уменьшает штраф в два раза. На практике это означает, что для снижения размера налоговых санкций могут быть приняты во внимание не более четырех смягчающих обстоятельств.

Расширяются и полномочия налоговых органов — ФНС получает право доступа на территорию и в помещения налогоплательщика, право проводить осмотр и выемку документов в рамках дополнительных мероприятий налогового контроля, право на сбор доказательств после предоставления возражений налогоплательщика.

Налоговая политика, как мы видим, направлена не только на обеление бизнеса, прозрачность и прослеживаемость товаров, но и на повышение поступлений в бюджет, при этом налоговые изменения существенно меняют правила игры и нагрузку на бизнес. Контроль налоговых изменений — это всегда важная часть стратегии развития бизнеса (а нередко — его выживания), поэтому важно следить за всеми изменениями и вовремя корректировать планы.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Адвокат

Адвокат  Владелец сети ПВЗ Wildberries в Петербурге

Владелец сети ПВЗ Wildberries в Петербурге  Автоэксперт

Автоэксперт  Заместитель председателя комитета по внешним связям Санкт-Петербурга

Заместитель председателя комитета по внешним связям Санкт-Петербурга