Новая «буря» ожидает нас с вами в связи с вступлением в силу с 01.04.2026 года поправок к законодательству об исполнительном производстве, которые в очередной раз затрагивают тему уплаты налогов. Ранее я рассказывала в блоге о том, что с ноября 2025 года налоговые органы получили возможность взыскивать налоговую задолженность физических лиц во внесудебном порядке. С 01.04.2026 года возможности налогового органа расширяются — теперь во внесудебном порядке можно обратить взыскание не только на денежные средства физических лиц, но и на имущество должников.

Сегодня разбираемся в новом порядке — как и когда налоговый орган через приставов может реализовать имущество должника?

Основанием для взыскания задолженности является отрицательное сальдо на едином налоговом счете налогоплательщика. Ранее процедура взыскания налоговой задолженности с физических лиц требовала наличия судебного акта о взыскании (судебного приказа или решения). С 01.11.2025 года ФНС получила право использовать внесудебный порядок взыскания.

Внесудебный порядок взыскания применяется только в случае, если налогоплательщик не заявил о своих возражениях и несогласии с начисленными суммами (в виде заявления о пересчете, жалобы с несогласием в отношении начисленных сумм). При наличии спора судебный порядок взыскания по-прежнему является обязательным.

Внесудебный порядок взыскания состоит из нескольких этапов:

Направление требования об уплате налога.

Вынесение решения о взыскании и направление данного решения налогоплательщику в течение 6 месяцев после истечения срока исполнения требования об уплате налога. Решение о взыскании размещается в соответствующем реестре и направляется должнику через Личный кабинет налогоплательщика или через Личный кабинет на едином портале госуслуг. Если первые два варианта передачи невозможны, решение направят по почте заказным письмом. Решение, принятое по истечении шестимесячного срока, недействительно и не подлежит исполнению. Однако налоговый орган в этом случае вправе в течение 6 месяцев обратиться в суд с иском о взыскании задолженности.

При отсутствии жалоб, возражений налогоплательщика — исполнение решения о взыскании, в первую очередь, - за счет средств на банковских счетах, электронных денежных средств, драгметаллов на счетах (во вкладах), цифровых рублей, далее — за счет иного имущества физлица. Через 7 дней после направления решения налоговые органы вправе передать в банк поручение о приостановлении операций по счетам и списании средств задолженности с банковских счетов.

Если гражданин не согласен с суммой задолженности, он вправе подать возражение через электронные сервисы ФНС России, портал госуслуг или МФЦ в течение 30 дней. На срок рассмотрения возражения спорная сумма взысканию не подлежит. В случае неурегулирования спора взыскание будет осуществляться в судебном порядке.

Подробнее об этом вы можете прочитать в моем блоге по ссылке.

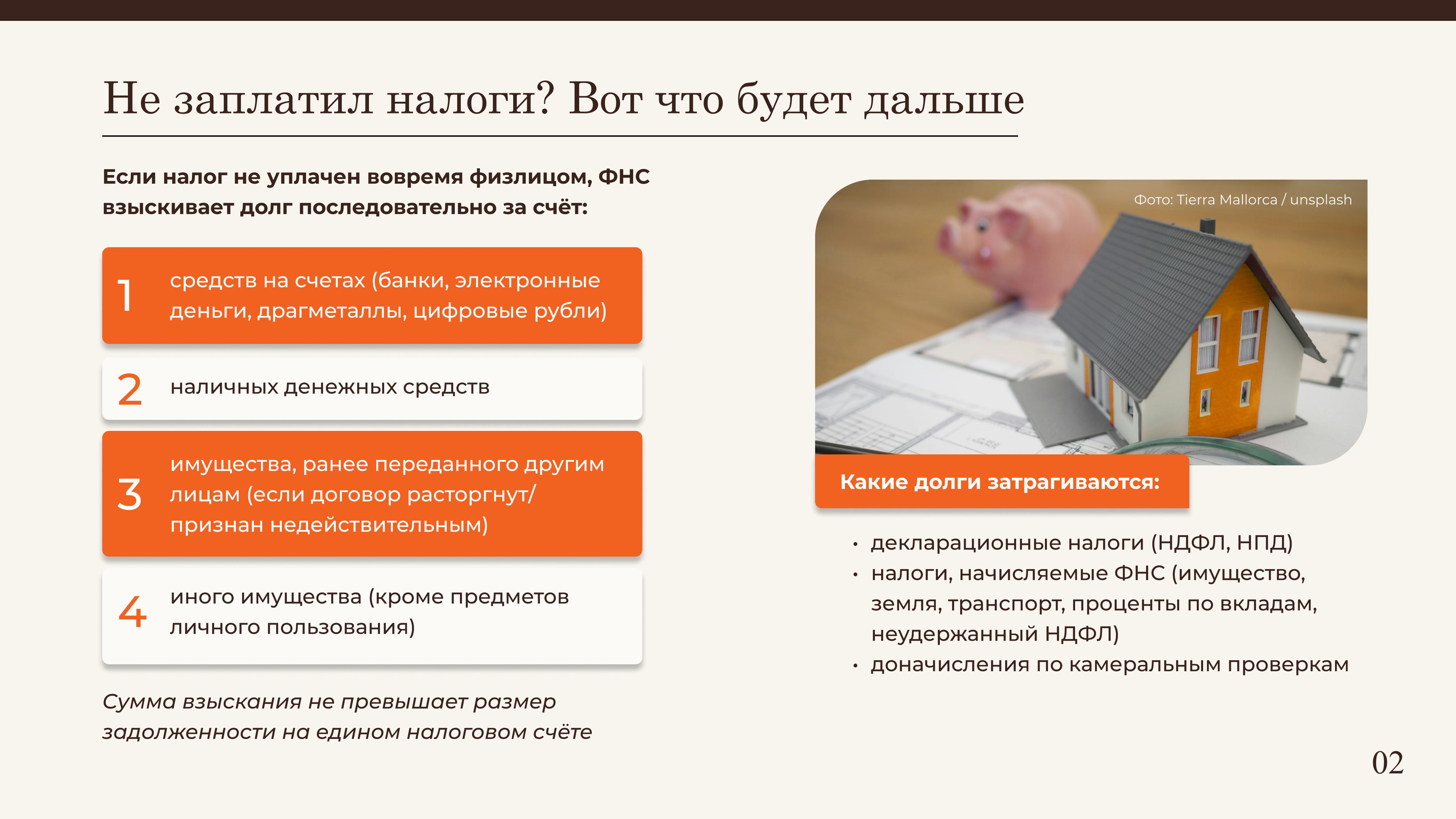

Если гражданин не уплатит налоги в установленный срок, налоговые органы могут взыскать задолженность за счет имущества физического лица последовательно в отношении:

денежных средств на счетах в банке и электронных денежных средств, переводы которых осуществляются с использованием персонифицированных электронных средств платежа, драгоценных металлов на счетах (во вкладах) в банке, цифровых рублей;

наличных денежных средств;

имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога, сбора, страховых взносов, пеней, штрафов, процентов такой договор расторгнут или признан недействительным в установленном порядке;

другого имущества, за исключением предназначенного для повседневного личного пользования физическим лицом или членами его семьи, определяемого в соответствии с законодательством Российской Федерации.

При этом сумма взыскания не должна превышать отрицательное сальдо единого налогового счета (задолженности).

Обновленный порядок взыскания затрагивает следующие виды задолженности граждан:

по налогам, которые граждане сами добровольно исчисляют и указывают в декларациях или при применении режима «Налог на профессиональный доход» (например, налог на доходы физических лиц (НДФЛ), налог на профессиональный доход (НПД));

по налогам, которые начисляет налоговый орган (налог на имущество, земельный и транспортный налоги, НДФЛ, неудержанный работодателем, и с доходов по вкладам);

по налогам, доначисленным в ходе камеральных проверок.

С 01.04.2026 года вступили в силу изменения, регулирующие порядок действий налогового органа и службы судебных приставов по обращению взыскания на имущество должника.

Обращение взыскания на денежные средства налоговый орган также осуществляет во внесудебном порядке, путем направления документов в банки для бесспорного списания.

Для обращения же взыскания на имущество необходимо совершить действия по его поиску, оценке и реализации на торгах согласно требованиям ФЗ «Об исполнительном производстве».

Решение о взыскании в автоматическом режиме через систему ГИС ГМП поступает в службу судебных приставов, которая осуществляет оценку имущества должника, передачу имущества на реализацию. Порядок действий приставов в этом случае общий и установлен законодательством РФ.

Взыскание не обращается на имущество, предназначенное для повседневного личного пользования (предметы первой необходимости, одежда и т.д.) и иное имущество, обладающее исполнительским иммунитетом.

Пристав также не обращает взыскание на денежные средства, драгоценные металлы, цифровые рубли (это связано с тем, что данный этап выполняет сам налоговый орган через банки).

Исполнительский сбор взыскивается с суммы задолженности в размере отрицательного сальдо единого налогового счета налогоплательщика (налогового агента) на дату возбуждения исполнительного производства. Напомню, что сумма исполнительского сбора увеличена и теперь составляет 12%.

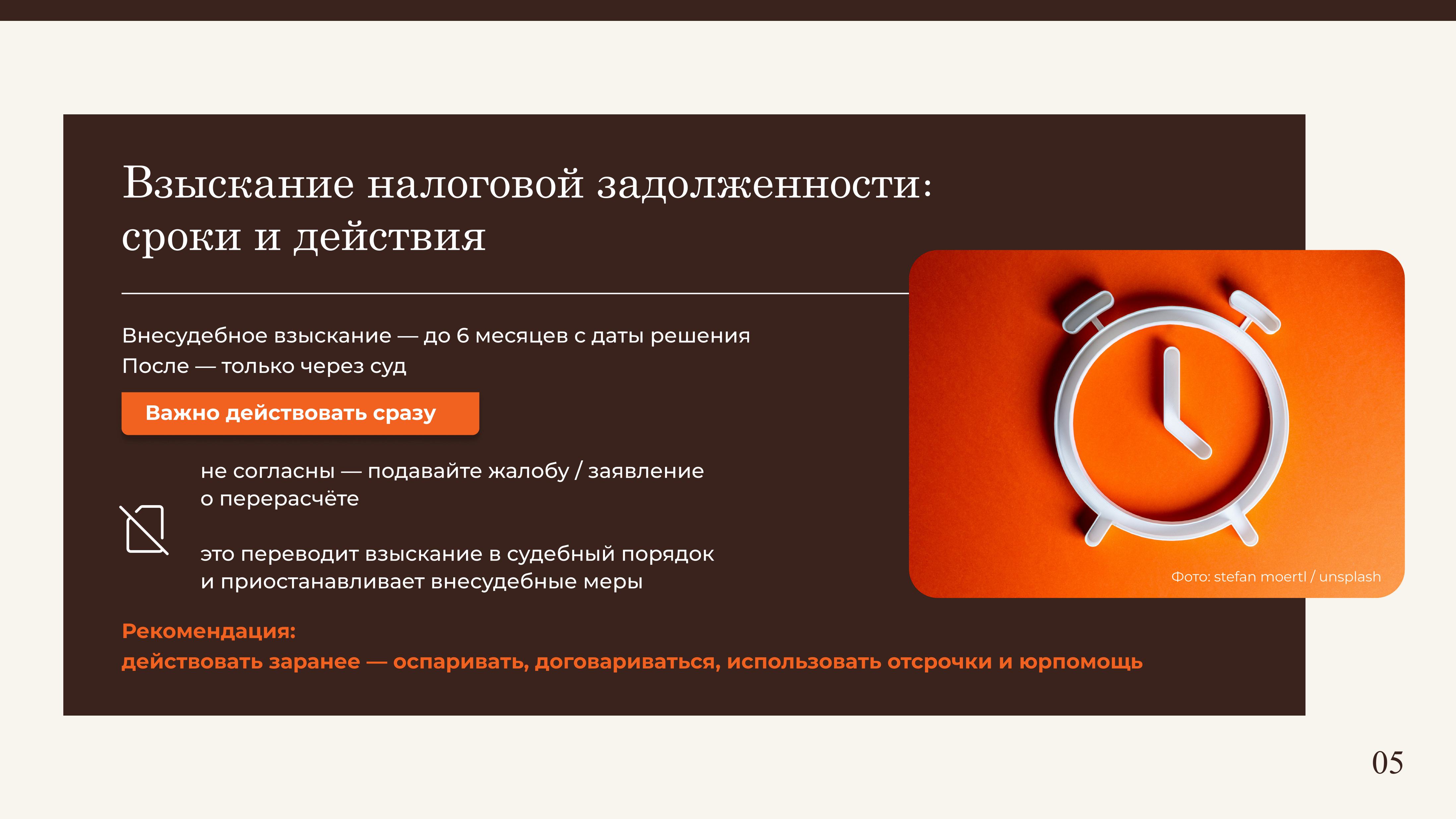

Обратите внимание — взыскание во внесудебном порядке возможно в течение 6 месяцев с даты вынесения решения налогового органа о взыскании. По истечении данного срока взыскание возможно только в судебном порядке.

Важно проактивное поведение налогоплательщика — при несогласии с суммой задолженности я рекомендую сразу обращаться с заявлением о перерасчете или подавать жалобу и не ждать начала процедуры обращения взыскания. При обращении с жалобой или заявлением о пересчете начисленной задолженности взыскание осуществляется в судебном порядке, все внесудебные процедуры взыскания приостанавливаются.

Времена отмены судебных приказов в надежде на то, что налоговый орган забудет подать иск, окончательно уходят в прошлое. По опыту работы с налоговыми долгами предпринимателей можно предположить, что будет развиваться практика оспаривания сделок по выводу имущества из собственности должника (особенно путем раздела брачного имущества). Поэтому в любой сложной ситуации я рекомендую: работать с налоговой задолженностью заранее — оспаривать начисления, применять медиацию и инструменты отсрочки, обращаться за своевременной юридической помощью и не надеяться на «авось».

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Адвокат

Адвокат  Владелец сети ПВЗ Wildberries в Петербурге

Владелец сети ПВЗ Wildberries в Петербурге  Автоэксперт

Автоэксперт  Заместитель председателя комитета по внешним связям Санкт-Петербурга

Заместитель председателя комитета по внешним связям Санкт-Петербурга