Питер Друкер – экономист, социолог и публицист отмечал, что управление — это ответственность за принятые решения. В вопросах, касающихся сделок M&A и корпоративных реструктуризаций, такая ответственность ощущается особенно остро.

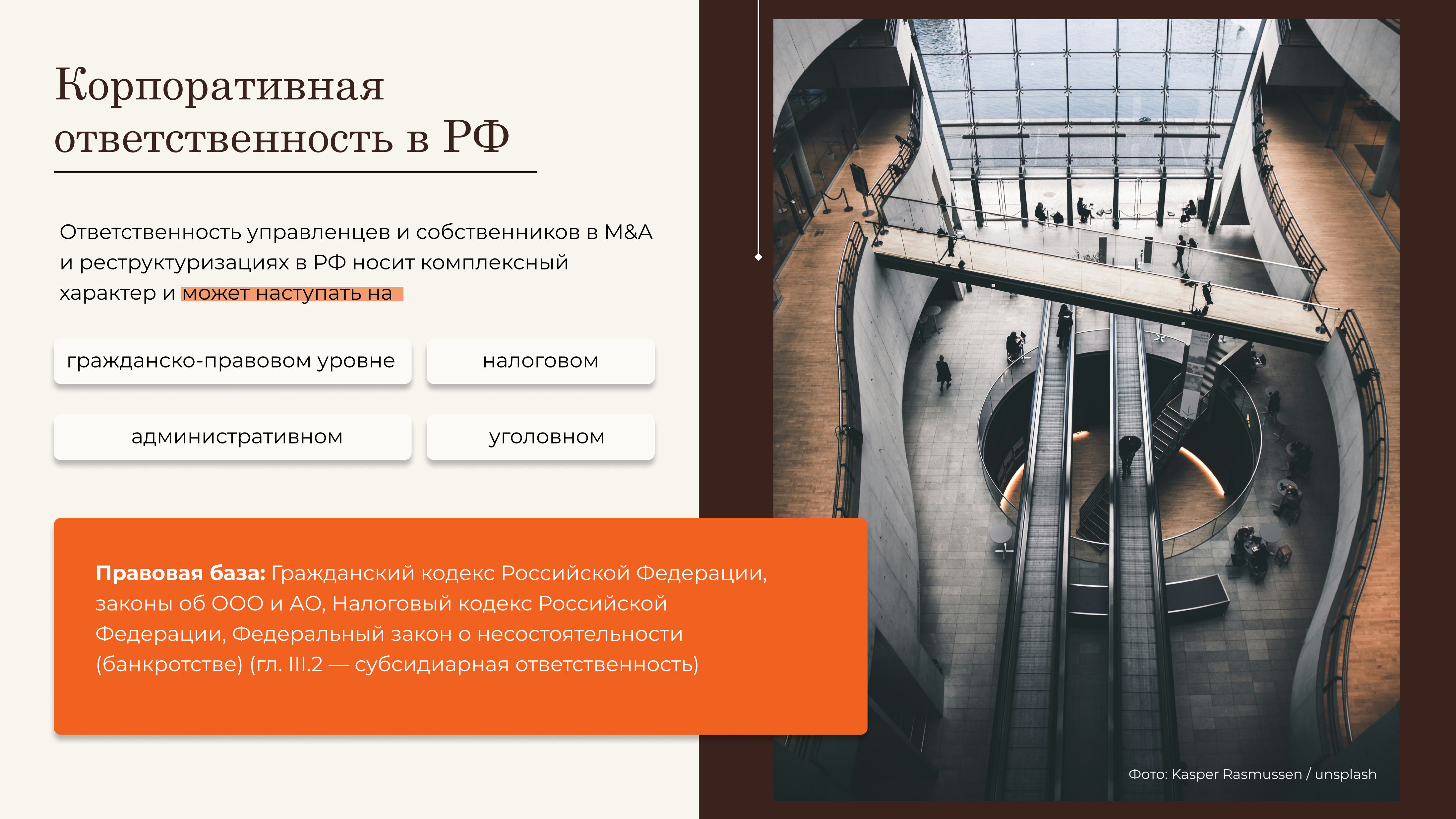

В российской правовой системе ответственность управленцев и собственников бизнеса в рамках сделок M&A и корпоративных реструктуризаций носит комплексный характер и может наступать на гражданско-правовом, налоговом, административном и уголовно-правовом уровнях. Нормативную основу регулирования составляют положения Гражданского кодекса РФ, Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах», Налоговый кодекс РФ, а также Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», предусматривающий механизмы оспаривания сделок и привлечения контролирующих лиц к субсидиарной ответственности (гл. III.2). Дополнительно применяются нормы Кодекса РФ об административных правонарушениях и Уголовного кодекса РФ, если реструктуризация или внутригрупповые операции сопровождаются нарушением публичных обязанностей либо причинением ущерба бюджету и кредиторам. Правоприменительная практика Верховного Суда РФ и арбитражных судов играет ключевую роль в формировании подходов к оценке деловой цели, добросовестности поведения управленцев и допустимости налоговой оптимизации. Судебные позиции фактически определяют границы допустимого корпоративного структурирования и перераспределения активов внутри группы компаний.

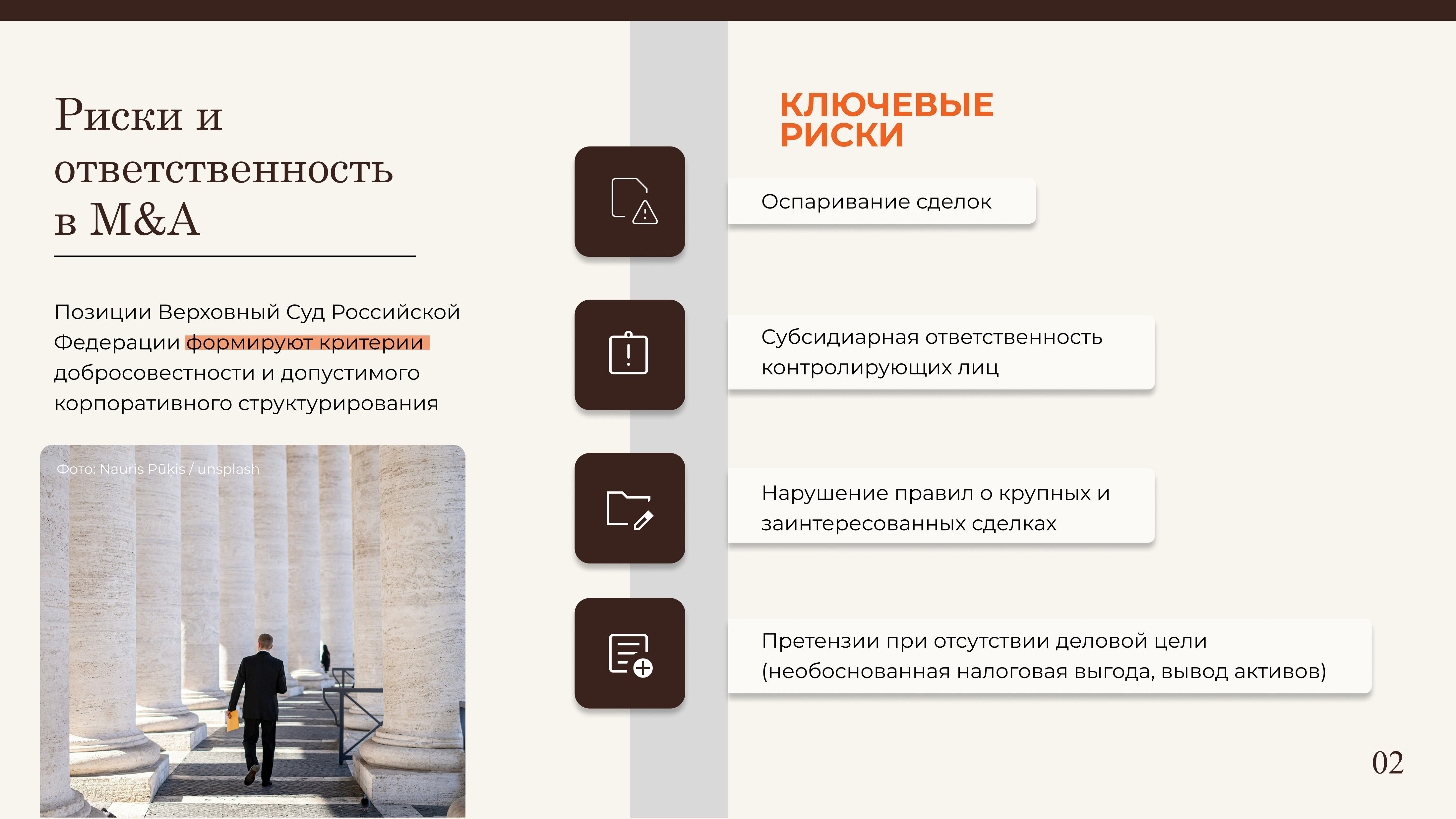

Действующее законодательство РФ и судебная практика исходят из того, что реорганизация бизнеса, приобретение активов и перераспределение корпоративных функций сами по себе не являются нарушением закона. Претензии со стороны контролирующих органов и кредиторов возникают, как правило, в случаях, когда такие действия направлены исключительно на получение необоснованной налоговой выгоды, вывод активов либо сокрытие фактического контроля над компанией.

С точки зрения гражданского права реорганизация допускается в формах слияния, присоединения, разделения, выделения и преобразования (ст. 57 ГК РФ). Закон предусматривает специальные гарантии защиты прав кредиторов (ст. 60 ГК РФ): при реорганизации юридического лица кредитор вправе потребовать досрочного исполнения обязательства либо его прекращения с возмещением убытков. Кроме того, в установленных законом случаях на правопреемников может быть возложена солидарная ответственность по обязательствам реорганизованного лица.

В сделках M&A существенное значение имеет соблюдение правил о крупных сделках и сделках с заинтересованностью (гл. X Федерального закона «Об акционерных обществах», ст. 45-46 Федерального закона «Об обществах с ограниченной ответственностью»). Нарушение требований к одобрению таких сделок способно повлечь их оспаривание и иные неблагоприятные правовые последствия для общества и контролирующих лиц.

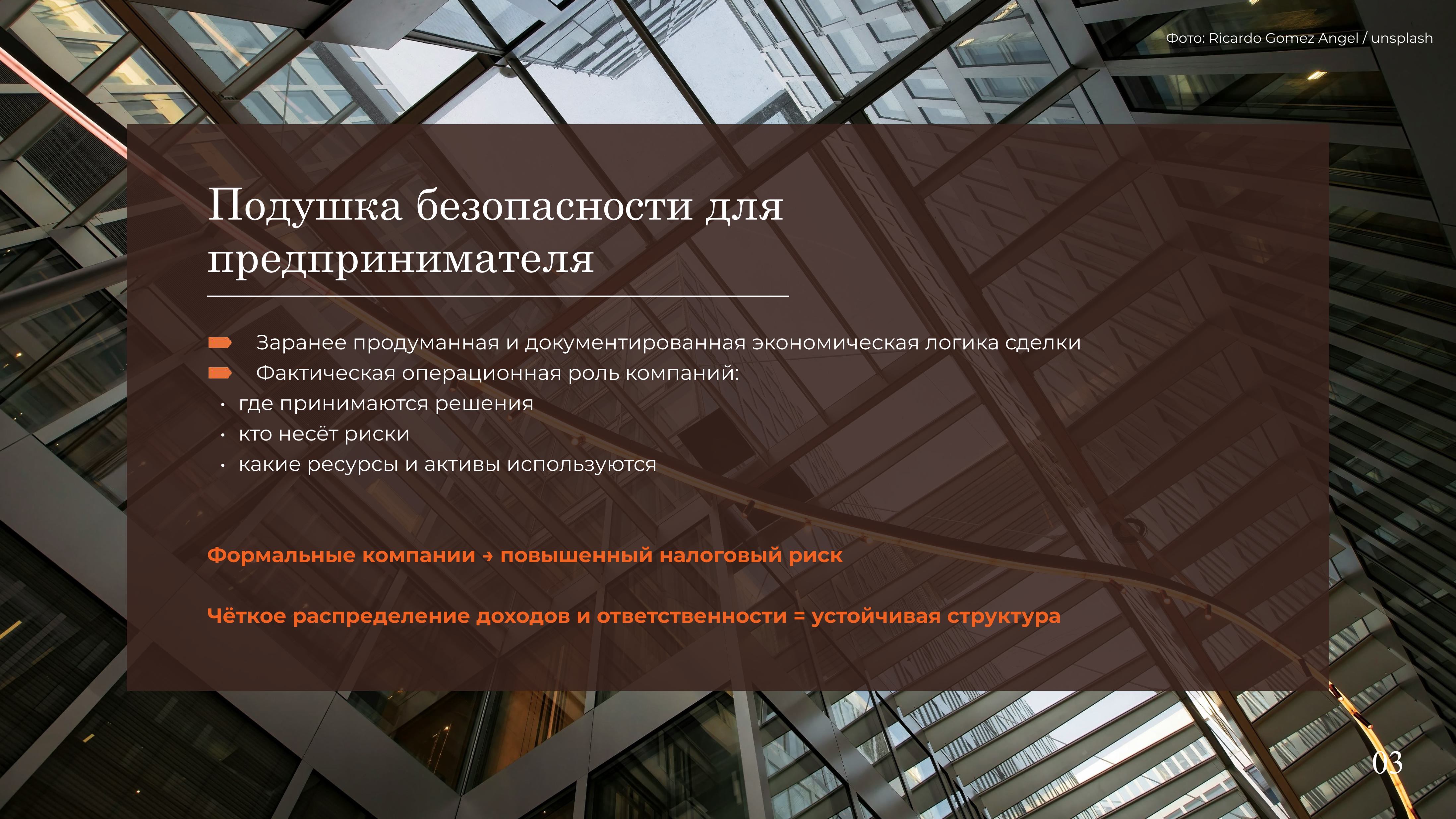

Главная «подушка безопасности» для каждого предпринимателя — заранее продуманная и документально подтверждённая экономическая логика сделки. Налоговые органы при проверках анализируют не только «бумаги», но и фактическое поведение сторон, например: где принимаются управленческие решения, кто несёт риски, располагают ли компании персоналом, активами и ресурсами, и так далее. Использование формальных компаний рассматривается как фактор повышенного налогового риска. На практике именно отсутствие собственной операционной роли у отдельных звеньев структуры чаще всего становится аргументом для переквалификации сделок. Устойчивая структура, напротив, предполагает, что каждая компания выполняет понятную роль, а распределение доходов соответствует распределению рисков и ответственности.

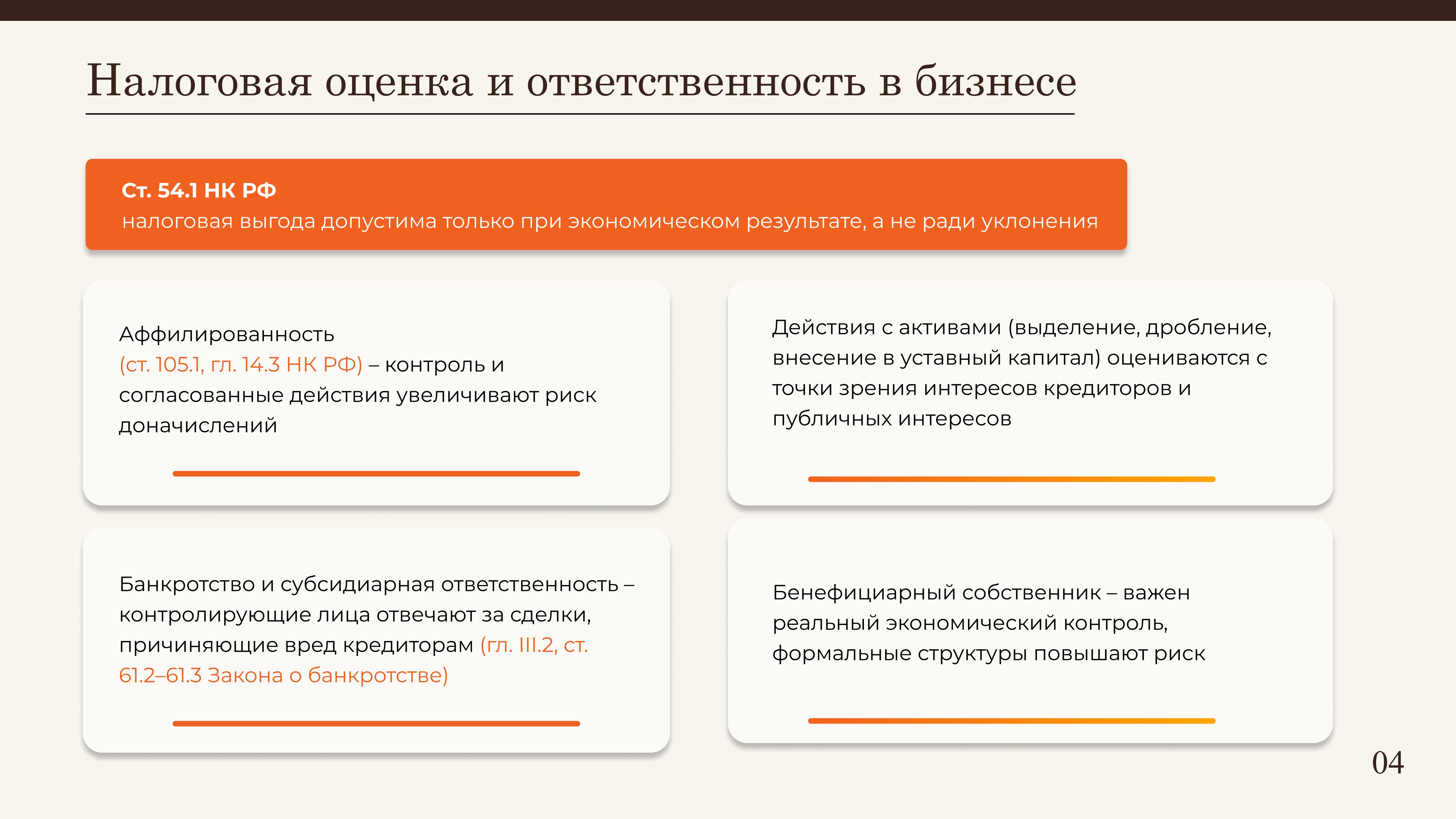

Ключевым инструментом налоговой оценки является ст. 54.1 НК РФ, закрепляющая пределы осуществления прав по исчислению налоговой базы и суммы налога. Налоговая выгода не может быть признана обоснованной, если основной целью операции являлось не получение экономического результата, а неуплата (неполная уплата) налога. В правоприменительной практике анализируется совокупность обстоятельств: наличие деловой цели, реальность исполнения обязательств, самостоятельность контрагентов, их материально-технические и кадровые ресурсы. Существенное значение имеют также положения о взаимозависимых лицах (ст. 105.1 НК РФ) и правила трансфертного ценообразования (гл. 14.3 НК РФ), если операции осуществляются внутри группы компаний.

Отдельно следует учитывать концепцию «фактического получателя дохода» (бенефициарного собственника), применяемую при использовании международных структур и соглашений об избежании двойного налогообложения. Судебная практика исходит из необходимости подтверждения реального экономического присутствия иностранной компании и самостоятельности её управленческих решений. Формальное включение промежуточных компаний без самостоятельной функции расценивается как повышенный налоговый риск.

Что же касается аффилированности, ВС РФ неоднократно подчёркивал, что при наличии контроля или согласованных действий между участниками группы правовые последствия оцениваются исходя из их совокупного поведения. То есть, дробление бизнеса, перераспределение выручки или активов между взаимозависимыми лицами без объективных экономических причин с высокой вероятностью может быть признано незаконным. Важно помнить, что передача имущества, выделение или разделение компаний, внесение активов в уставный капитал оцениваются с точки зрения их влияния на интересы кредиторов и публичные интересы. Если такие действия совершаются на фоне ухудшения финансового положения, они могут быть расценены как действия, направленные на вывод активов. Это, в свою очередь, является основанием для оспаривания сделок и налоговых доначислений.

В делах о банкротстве особую роль играет институт субсидиарной ответственности контролирующих лиц (гл. III.2 Закона о банкротстве). Контролирующим может быть признано лицо, фактически определявшее действия должника, даже если оно не занимало формальной должности. Совершение сделок, причинивших вред имущественным правам кредиторов (ст. 61.2-61.3 Закона о банкротстве), влечёт риск их оспаривания и привлечения к ответственности руководителей и бенефициаров. Верховный Суд РФ в ряде обзоров судебной практики указывал, что оценке подлежит экономическая разумность действий управленцев на момент их совершения, а не ретроспективный результат.

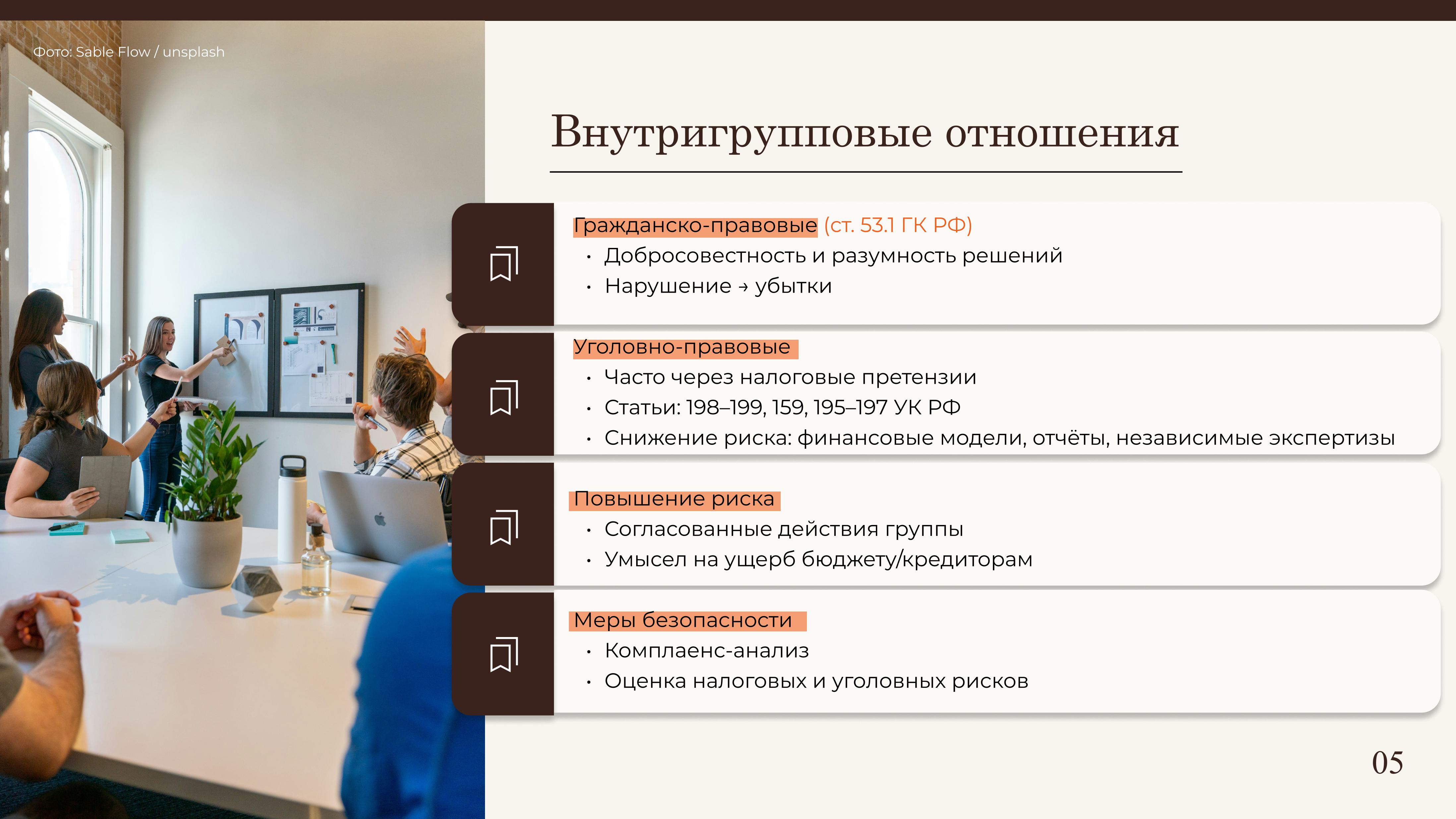

При структурировании внутригрупповых отношений необходимо учитывать и положения ст. 53.1 ГК РФ о ответственности лиц, действующих от имени юридического лица. Руководитель обязан действовать добросовестно и разумно; нарушение этого стандарта способно повлечь взыскание убытков. Суд оценивает, выходили ли решения за пределы обычного предпринимательского риска и имели ли они разумное экономическое обоснование на момент принятия.

Особое место занимают уголовно-правовые риски. Практика показывает, что формальным поводом для этого чаще всего служат налоговые претензии. Наличие заранее подготовленных финансовых моделей, расчётов, отчётов оценщиков и заключений независимых консультантов существенно снижает вероятность того, что хозяйственные решения будут признаны фиктивными.

В зависимости от обстоятельств возможна квалификация по ст. 198-199 УК РФ (уклонение от уплаты налогов), ст. 159 УК РФ (мошенничество), а также ст. 195-197 УК РФ (неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство). Практика показывает, что уголовно-правовые риски возрастают при наличии доказательств согласованности действий группы лиц и умысла на причинение ущерба бюджету или кредиторам. Именно поэтому юридическое сопровождение реструктуризации должно включать предварительный комплаенс-анализ и оценку рисков не только налоговых, но и уголовных последствий.

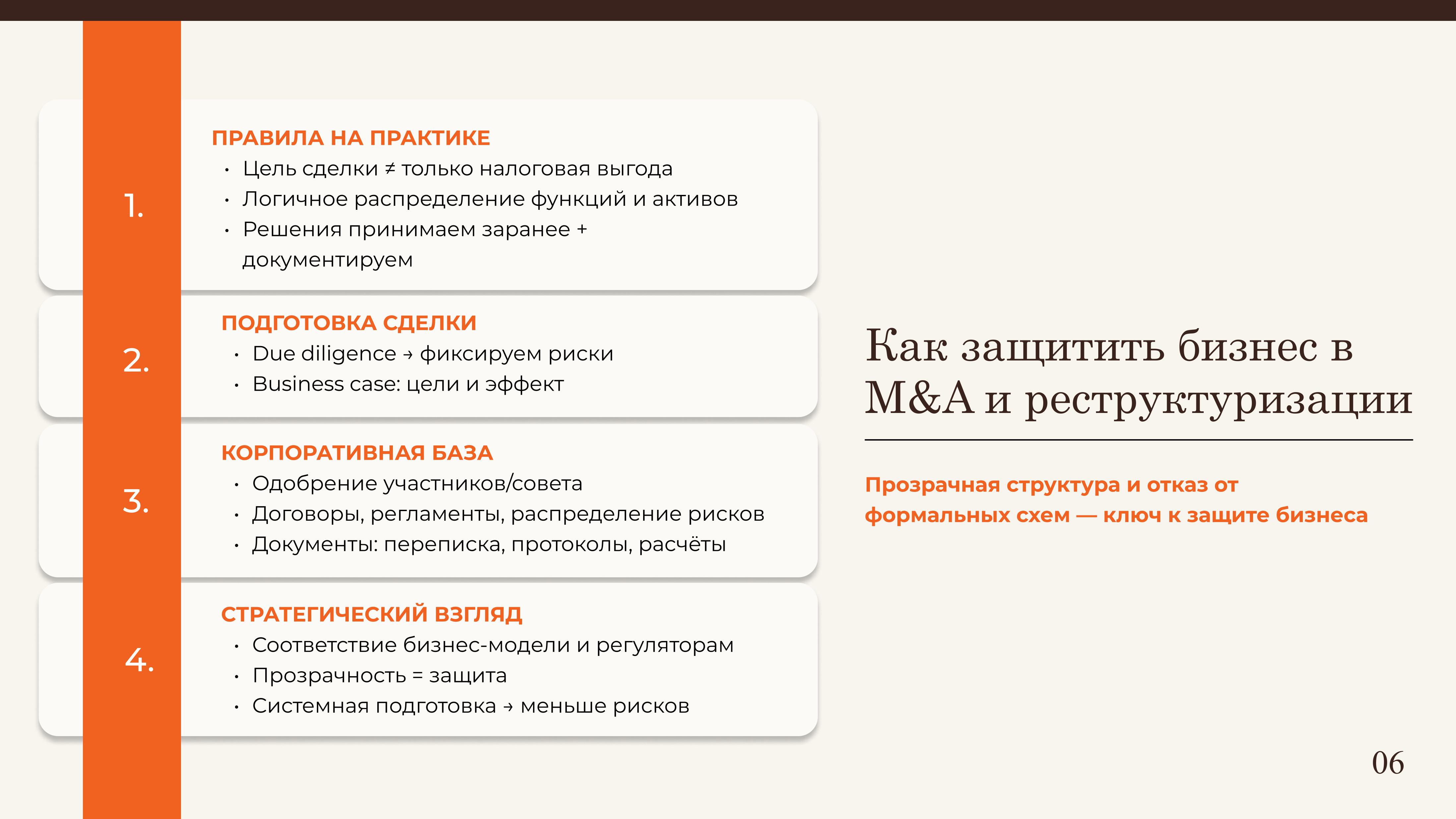

Практические рекомендации для бизнеса в сфере M&A и реструктуризации могут быть сформулированы следующим образом:

до начала сделки провести юридический и финансовый due diligence с фиксацией выявленных рисков;

подготовить финансово-экономическое обоснование (business case), отражающее цели, ожидаемый эффект и расчёт экономической целесообразности;

обеспечить корректное корпоративное одобрение (решения участников, совета директоров, раскрытие информации — при необходимости);

документально закрепить распределение функций и рисков внутри группы (договоры, положения, регламенты);

оценить влияние сделки на кредиторов и, при необходимости, предусмотреть механизмы их уведомления и защиты;

В итоге можно выделить несколько универсальных правил:

каждая сделка должна иметь чётко сформулированную деловую цель, не сводящуюся к налоговой экономии;

распределение функций, рисков и активов внутри группы должно быть логичным и подтверждённым реальной деятельностью;

ключевые корпоративные и налоговые решения необходимо принимать заблаговременно и документально фиксировать их экономическое обоснование.

Дополнительно следует учитывать, что стратегическое планирование корпоративной структуры должно соотноситься с долгосрочной бизнес-моделью компании, требованиями регуляторов и отраслевой спецификой. В современных условиях прозрачность, корректное раскрытие информации и соблюдение процедур корпоративного управления становятся не формальностью, а инструментом правовой защиты. Именно системная подготовка позволяет минимизировать риски и сохранить управляемость бизнеса в сложной правовой среде.

И помните, прозрачность структуры и отказ от формальных схем сегодня являются не уязвимостью, а одним из ключевых элементов защиты бизнеса.

«Многие мелочи стали важными вещами благодаря правильной рекламе»,

— писал американский писатель Марк Твен. Но даж...

Комментарии

Комментарии на сайте работают в режиме премодерации. В связи с этим

их

появление на сайте будет занимать некоторое время. Немедленно высказать свое мнение по любой теме вы

можете

в нашей группе во «ВКонтакте»

Адвокат

Адвокат  Владелец сети ПВЗ Wildberries в Петербурге

Владелец сети ПВЗ Wildberries в Петербурге  Автоэксперт

Автоэксперт  Заместитель председателя комитета по внешним связям Санкт-Петербурга

Заместитель председателя комитета по внешним связям Санкт-Петербурга