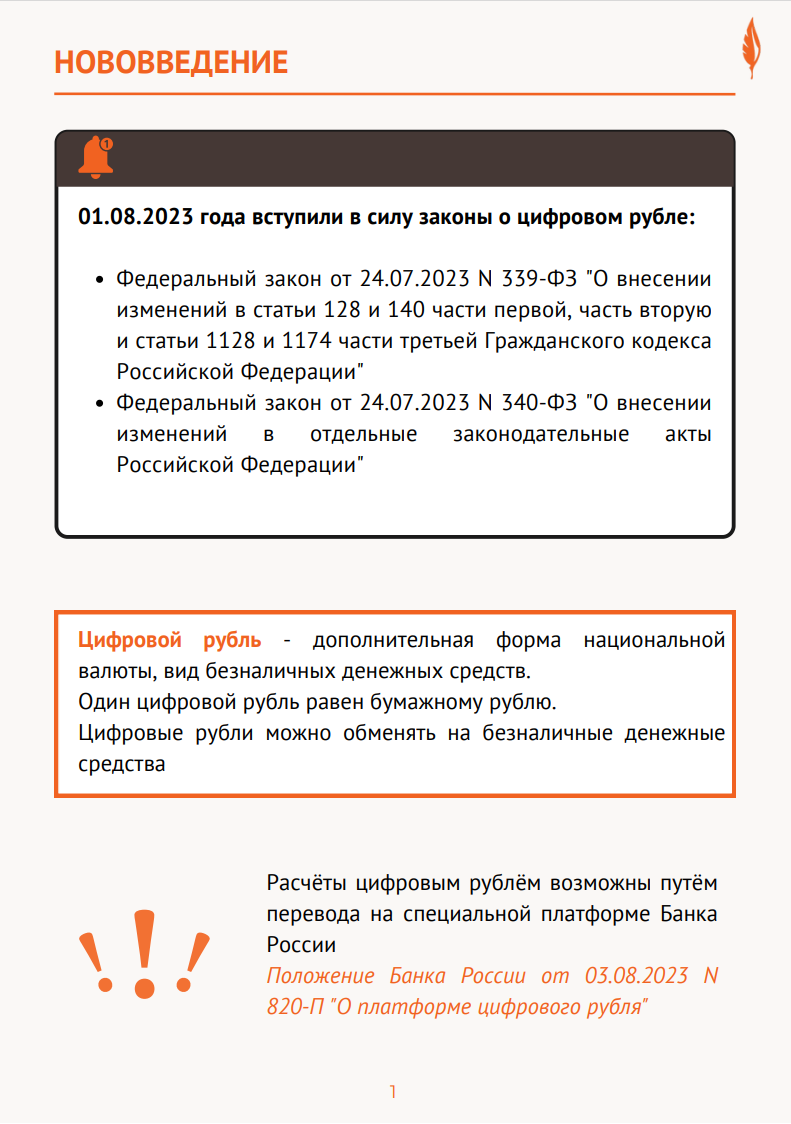

Банковская сфера не стала исключением — с 1 августа этого года в силу вступили законы о цифровом рубле: Федеральный закон от 24.07.2023 N 339-ФЗ «О внесении изменений в статьи 128 и 140 части первой, часть вторую и статьи 1128 и 1174 части третьей Гражданского кодекса Российской Федерации» и Федеральный закон от 24.07.2023 N 340-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Что же такое цифровой рубль? Давайте разбираться.

По сути, это — дополнительная форма национальной валюты, вид безналичных денежных средств (ст. 128 ГК РФ). Один такой рубль равен привычному нам всем бумажному рублю. Цифровые рубли также можно обменять на безналичные, а затем и на наличные деньги. Цифровой рубль нередко сравнивают с криптовалютой, забывая об их важных существенных отличиях. Так, новую форму валюты эмитирует и несёт все обязательства по ней Банк России. Он обеспечивается золотовалютными резервами страны, в то время как у криптовалюты отсутствует единый эмитент, а её стабильность зависит от сторонних факторов и интереса к ней. Важный момент состоит и в том, что новой формой валюты, в отличие от безналичных денег, которые хранятся на классических банковских счетах, можно рассчитываться только путем перевода на специальной платформе Банка России. Подробное описание и правила специальной платформы описаны Банком России в Положении от 03.08.2023 N 820-П «О платформе цифрового рубля».

Что и как можно делать с цифровыми рублями?

Для того, чтобы разобраться, как проводятся операции с цифровыми рублями, необходимо обозначить два важных понятия:

– участник платформы цифрового рубля: это оператор по переводу денежных средств (за исключением Банка России) или иностранный банк, предоставляющие пользователям платформы доступ к ней, в целях совершения операций с цифровыми рублями;

– пользователь: плательщики и получатели.

По общему правилу, для совершения любой операции необходимо передать участнику платформы распоряжение пользователя платформы или взыскателя. В отдельных случаях от имени пользователя может действовать сам участник платформы или ЦБ РФ. Распоряжения направляются в электронном виде через приложение участника платформы, который предоставляет пользователю доступ к платформе. После приема распоряжения участник направляет документ в адрес Банка России, который, в свою очередь, и проводит запрашиваемую операцию.

*Перечень и реквизиты распоряжений (альбом распоряжений для платформы цифрового рубля), а также альбом электронных сообщений, которые используются для взаимодействия при совершении операций, размещаются на официальном сайте Банка России.

Об исполнении распоряжения пользователь получает извещение от участника платформы, через которого направлялось распоряжение. Получатели средств, в свою очередь, узнают о проведенной операции от всех участников платформы, через которых предоставляется доступ. Самостоятельно узнать информацию о сумме остатка цифровых рублей и проведенных операциях можно, направив специальный запрос через приложение участника платформы, который предоставляет доступ.

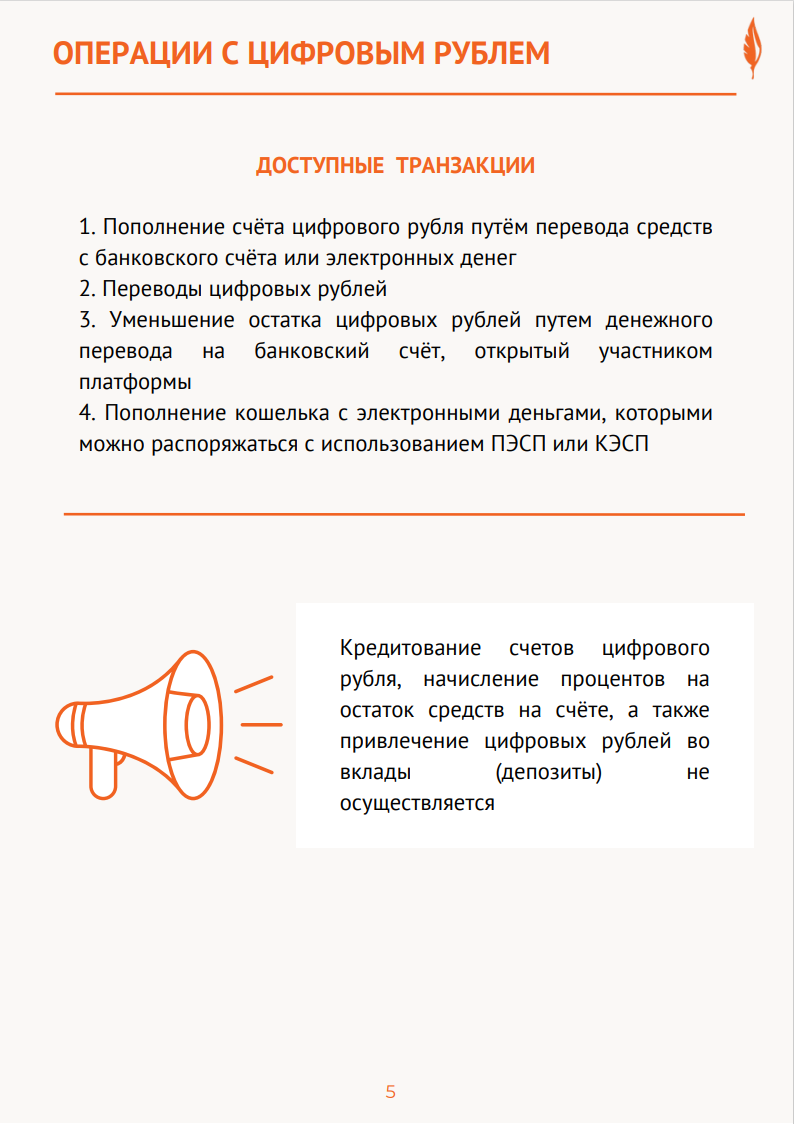

Сейчас доступны следующие транзакции с цифровыми рублями:

1. Пополнение счета цифрового рубля путем перевода средств с банковского счета или электронных денег. Для этого необходимо направить участнику платформы распоряжение для списания денежных средств с банковского счета, открытого данным участником платформы, на счет цифрового рубля.

2. Переводы цифровых рублей. Для этого требуется распоряжение плательщика, направленное через участника платформы, либо распоряжение, составленное Банком России от имени плательщика. Обязательство по уплате цифровых рублей считается исполненным с момента их зачисления на счет цифрового рубля получателя средств.

3. Уменьшение остатка цифровых рублей путем денежного перевода на банковский счет, открытый участником платформы, либо пополнения кошелька с электронными деньгами, которым можно распоряжаться с использованием ПЭСП или КЭСП.

Кредитование счетов цифрового рубля, начисление процентов на остаток средств на счете, а также привлечение цифровых рублей во вклады (депозиты) не осуществляется.

*Запросы и претензии, связанные с использованием счета цифрового рубля, предоставлением информации о нем и совершенными операциями можно направить участнику платформы, через которого был предоставлен доступ.

Кто может пользоваться цифровыми рублями?

Согласно закону, пользователями платформы, которые могут совершать операции с цифровыми рублями — это физические, юридические лица и ИП. Окончательный круг пользователей платформы, виды операций и пороговые значения сумм по ним определит Совет директоров Банка России по согласованию с Росфинмониторингом до 31 декабря 2024 года.

Получить доступ к платформе могут только пользователи, которые прошли специальную идентификацию, и получившие сертификат ключа проверки ЭП. ИП и физические лица, в свою очередь, должны быть зарегистрированы в ЕСИА и получить ключ простой электронной подписи лично.

Доступ к платформе, по общему правилу, может предоставить любой из её участников, клиентом которого вы являетесь, однако, в некоторых случаях, доступ предоставляется исключительно Банком России. Получить его можно как на основании специального обращения, так и одновременно с открытием счета цифрового рубля.

*Подробную информацию об участниках платформы можно получить на официальном сайте Банка России.

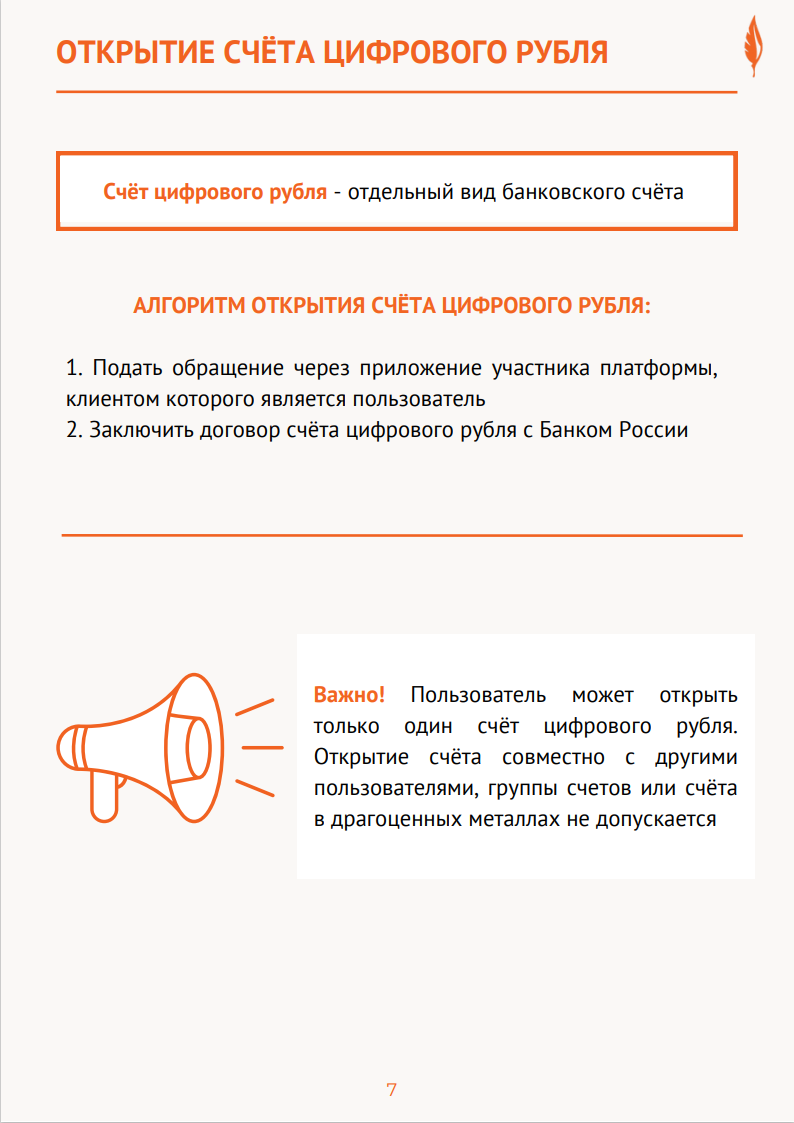

Как открыть счет цифрового рубля?

Необходимо подать обращение через приложение участника платформы, клиентом которого вы являетесь, и заключить договор счета цифрового рубля между Банком России и ее пользователем.

По договору ЦБ РФ обязан:

– зачислять цифровые рубли, которые поступают на специальный счет пользователя;

– списывать цифровые рубли с данного счета;

– выполнять распоряжения пользователя о совершении операций с цифровыми рублями.

Пользователь, в свою очередь, обязан:

– соблюдать правила платформы;

– уплачивать оператору вознаграждение по тарифам;

– исключить незаконный доступ третьих лиц к устройству, на котором установлено приложение клиента, а также к счету цифрового рубля;

– передавать оператору не позже семи календарных дней с даты получения запроса достоверные сведения для открытия, ведения и закрытия счета;

– соблюдать правила и рекомендации по использованию приложения клиента и условия предоставления программы, издаваемые кредитной организацией. При этом Банк России может в одностороннем порядке изменить договор, предупредив об этом пользователя.

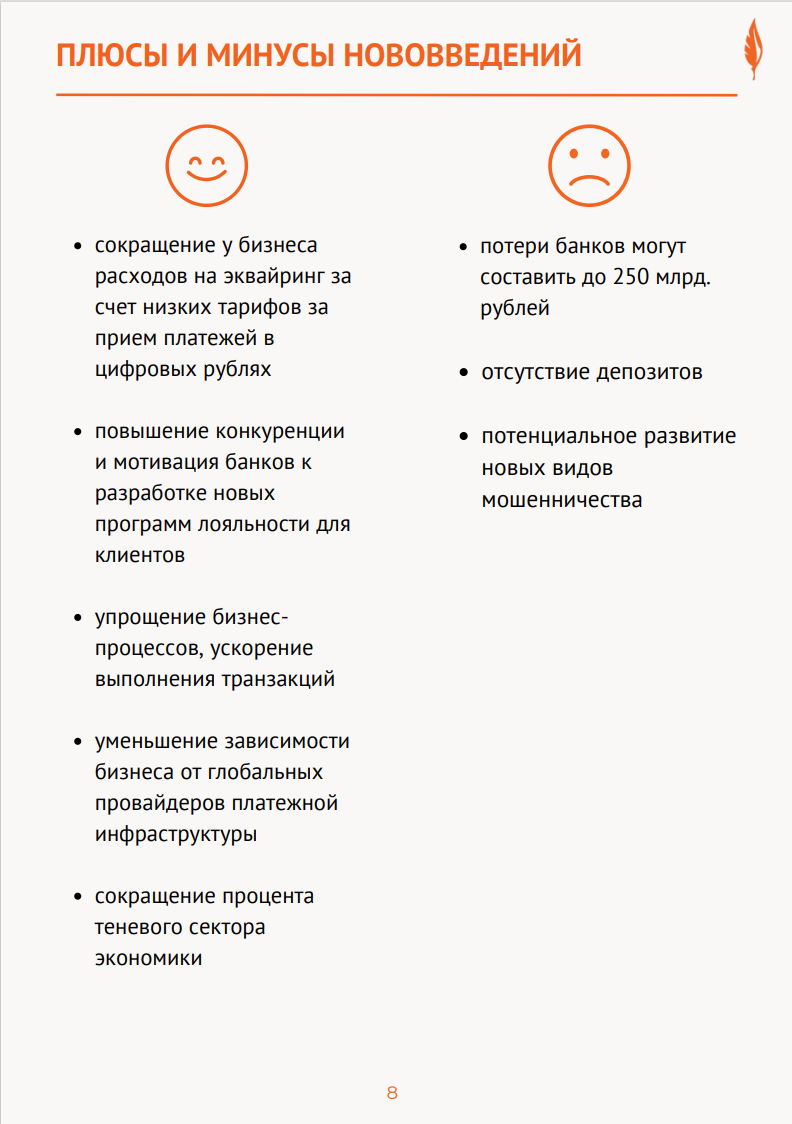

Плюсы и минусы нововведений:

На данном этапе оценить все плюсы и минусы довольно сложно, так как цифровой рубль появился совсем недавно, а правовая база еще формируется.

Однако эксперты ожидают, что цифровой рубль позволит, в частности:

– сократить бизнесу расходы на эквайринг, за счет низких тарифов за прием платежей в цифровых рублях;

– повысить конкуренцию и подтолкнуть банки к разработке новых программ лояльности для клиентов;

– упростить бизнес-процессы, ускорить выполнение транзакций;

– уменьшить зависимость бизнеса от глобальных провайдеров платежной инфраструктуры;

– сократить процент теневого сектора экономики.

Безусловно, существуют и негативные стороны. Так, эксперты опасаются, что в результате нововведений могут пострадать банки — ожидаемые потери могут составить до 250 миллиардов рублей. К минусам цифрового рубля можно также отнести отсутствие депозитов и потенциальное развитие новых видов мошенничества.

А есть ли комиссии?

Сейчас установлено, что оплата услуг Банка России осуществляется пользователем платформы цифрового рубля на основании тарифов, которые утверждены Советом директоров Банка России в соответствии с Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

*Указанные тарифы действуют с 1 января 2025 года (до 31 декабря 2024 года операции проводятся бесплатно)!

Так или иначе, появление новых форм валют — лишь закономерность в стремительно прогрессирующем обществе. Главное — идти в ногу со временем, трезво осознавая все «за» и «против».

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Заместитель директора Агентства журналистских расследований

Заместитель директора Агентства журналистских расследований

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле