ОАО GTL подала заявку на включение своих акций в сектор Рынка Инвестиций и Инноваций (РИИ) Московской биржи, биржевой сектор для высокотехнологичных компаний. Я давно наблюдаю за сектором РИИ и, честно сказать, по большинству компаний из этого сектора мое мнение, мягко говоря: «очень негативное». Сначала в презентациях всё выглядит очень интересно и позитивно, а по итогу получается совсем некрасиво, особенно для инвесторов, которые вложили свои деньги в эти компании.

Компания GTL хочет пополнить список таких «инновационных» компаний сектора РИИ. Она четко идет по пути большинства компаний из сектора РИИ. Компания заявляет о высокорентабельных способах получения моторного топлива и синтеза необходимых химических соединений из природного и попутного нефтяного газа, о подписании договоров о строительстве своих заводов, история с Суданом и так далее, и так далее…

Акции GTL за прошедший год уже успели вырасти с 4 копеек (лето 2015) до 3 рублей (март 2016) и упасть к текущим 66 копейкам. Просто американские горки!

Я смотрел отчеты компании еще до сумасшедших скачек на бирже. Но и тогда, и сейчас остаюсь в стороне от такого рода акций. И своей маме рекомендовал бы сделать также. И вот почему.

Есть тревожные признаки, которые сразу дают сигнал для разумного инвестора об опасности. Некий аналог перечня критериев, которыми, например, пользуются сотрудники безопасности в аэропортах при идентификации подозрительных личностей.

Во-первых, сразу стоит вспомнить о том, что компания несколько раз корректировала годовую бухгалтерскую отчетность по РСБУ и МСФО за 2015 год. Что уже может быть болезненным фактором для инвесторов, ввиду принятых инвестрешений и необходимости их пересмотра.

В последнем варианте отчетности по РСБУ выручка скорректировалась с 1,077 млрд до 30 млн рублей, а чистая прибыль — с 241 млн до 112 млн рублей.

Теперь подробнее по тревожным признакам:

Баланс.

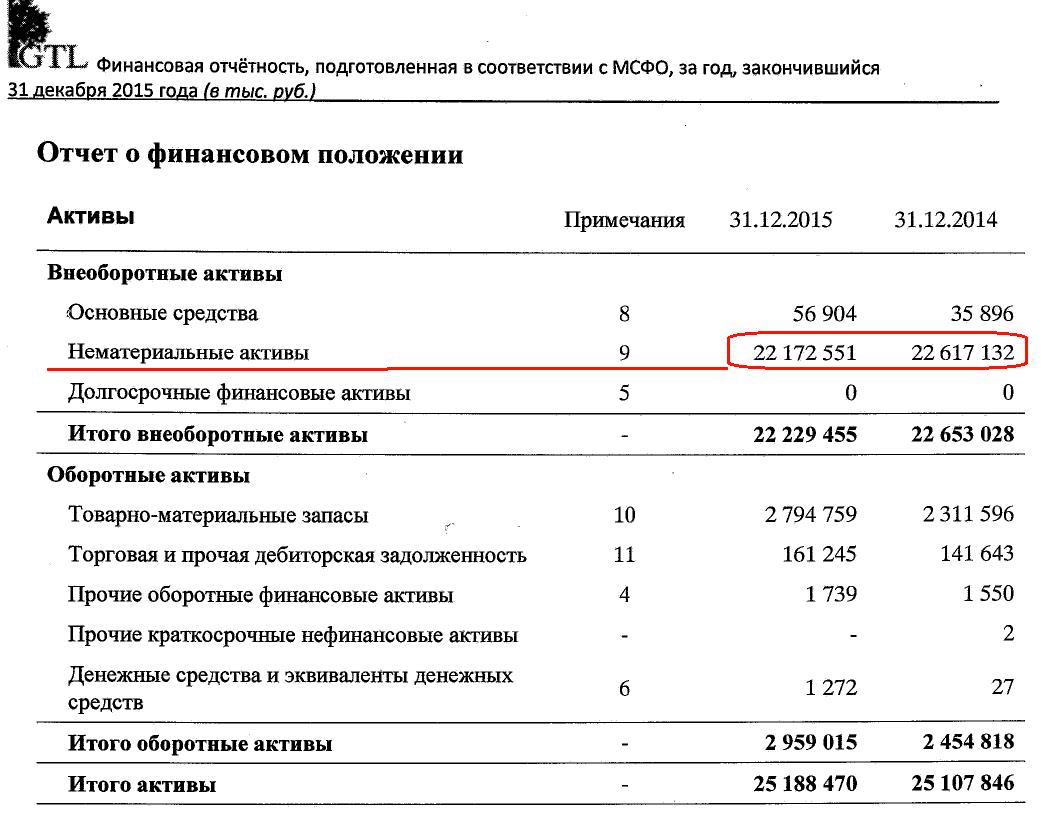

Первое, что сразу бросается в глаза при исследовании баланса, – это огромная стоимость и доля нематериальных активов (НА) в активах компании. Оценка лицензий, патентов, разработок равна 22,2 млрд. руб. из 25,2 млрд. руб. (88% всех активов!).

Данные цифры получены путем переоценки НА, как заявляет компания, независимыми оценщиками. Оценить вероятность того, что активы GTL, отраженные в результатах исследований и разработок, когда-нибудь будут монетизированы довольно проблематично. Может произойти так, что они никогда не принесут прибыли и тогда их реальная стоимость будет равна нулю.

Оставшиеся часть, 2,8 млрд. руб. активов, – это товарно-материальные запасы, большей частью сырье и материалы. По информации от компании, данные ТМЦ формируются для «суданского проекта».

У компании практически нет долга – 1,3 млн. руб. (займ предоставлен основным акционером), с одной стороны, это хорошо – отсутствие долговой нагрузки, но с другой стороны, отсутствие долга может сигнализировать о недоверии со стороны банков к GTL. Как известно, банки перед выдачей кредита проводят проверку финансового состояния и в первую очередь размера и реальности собственных средств компании.

Рыночная стоимость всей компании сейчас 1,7 млрд. руб., при таких запасах может показаться не такой и большой, но как обстоят дела с прибылью у компании?

Чистая прибыль.

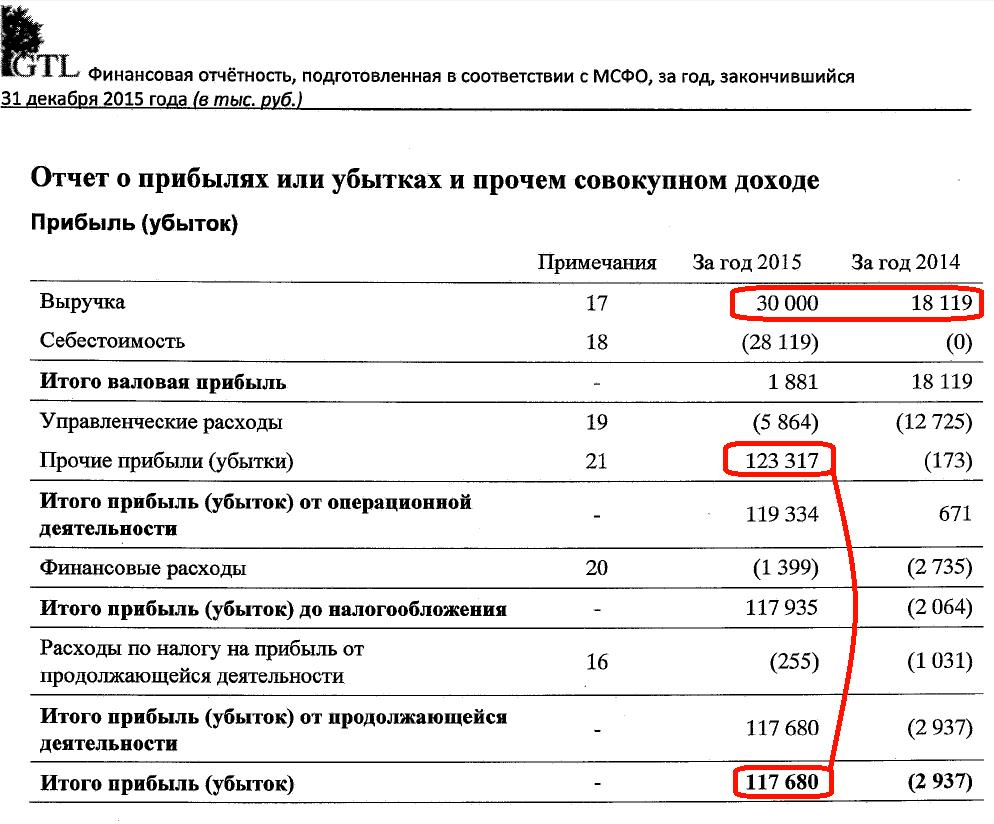

В прошлом году компании удалось получить чистую прибыль по стандартам МСФО в размере 117,7 млн. руб. при выручке 30 млн. руб. Что уже должно сразу вызвать вопрос – как такое возможно?

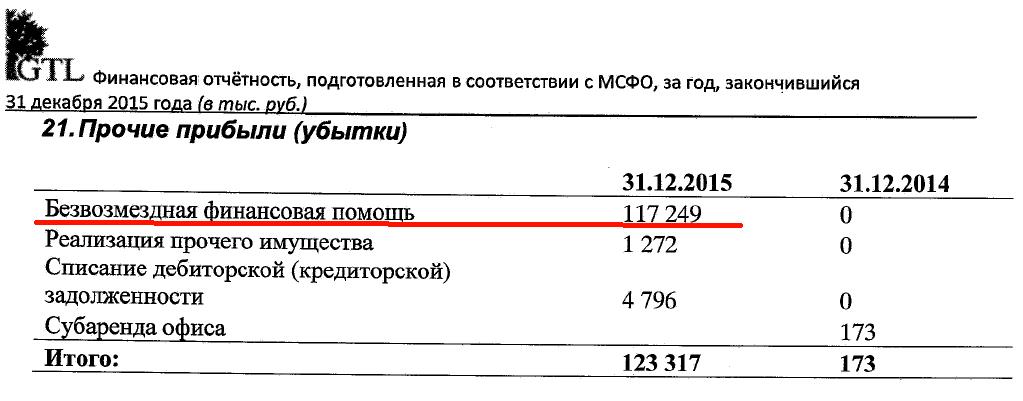

Из отчета МСФО можно понять, что вся прибыль сформирована при помощи статьи «Прочие прибыли (убытки)» за счет Безвозмездной финансовой помощи 117,25 млн. рублей.

Получается, что без данной «помощи» у компании и не было бы чистой прибыли. Такие подарки очень подозрительны?!

Дебиторская и кредиторская задолженность.

Еще не всё в порядке и с основной выручкой компании (30 млн. руб.). Исходя из отчета МСФО, выручка GTL за 2015 год состоит из доходов от разработки технической документации. Заказчиком разработки выступала компания ОАО «Ингазтех», где единственным учредителем является основной акционер GTL - Кадыров Рафис Фаизович (УК 500 тыс. руб., 100%).

Живых денег GTL не получила, что вылилось в увеличение дебиторской задолженности (Ингазтех должен 46 млн. руб.). Странная ситуация по Ингазтех еще заключается и в том, что он является и заказчиком и поставщиком одновременно для GTL, перед ОАО «Ингазтех» у GTL имеется кредиторская задолженность (32 млн. руб.). Мне не нравится такая бухгалтерская казуистика.

Дивиденды.

При всём при этом в конце марта 2016 года ОАО «GTL» решило заплатить дивиденды за 2015 год - 109 млн. рублей, или по 0,042 рубля на одну акцию. Интересный нюанс, Кадыровы и близкие им лица не стали получать дивидендов. Из раскрытия информации следует, что на 20 мая 2016 года дивиденды выплачены не в полном объеме в связи с отсутствием запроса на получение дивидендов или непредставлением акционерами - юридическими и физическими лицами платежных реквизитов для перечисления дивидендов. Сумма невыплаченных дивидендов составляет: 69,4 млн. рублей или 63,66%.

Складывается странная картина: компания не имеет прибыли, но формирует её с помощью благотворительности (мое предположение – за счет средств основного акционера), потом из этой «помощи» производит выплату дивидендов миноритарным акционерам. Между тем, по последним данным стало известно, что доля основного акционера сократилась на 7% (с 51,5% до 44,5%). Кстати, по текущим котировкам (66 копеек) стоимость этих 7% около 120 млн. руб. (но, возможно, эти акции были проданы дороже, так как курс в последнее время только падает с уровня 3 руб. за акцию). Подозрительное совпадение – благотворительность (-117 млн), выплата дивидендов минорам (40 млн) и продажа части акций основным акционером.

Получаются очень плохие выводы: гипертрофированная сосредоточенность на «привлекательности компании» вкупе с полным игнорированием аспектов, связанных с объективной реальностью в виде конкретных экономических результатов деятельности бизнеса должны вызвать оправданные опасения разумных инвесторов.

С одной стороны, GTL интересный кейс для наблюдения – окажется ли это компания а-ля «Компанией южных морей» и разразится очередной скандал в истории акционерных обществ, или компания всё-таки построит завод и начнет получать реальную прибыль?

Если кто-то решит приобрести акции подобных эмитентов, то следует помнить о диверсификации и соответствующем лимите на такие вложения. Важно, чтобы убытки по отдельным идеям не оттолкнули от инвестирования в акции в принципе.

Аудит отчетности компании GTL проводит ООО «АИКЦ «Траст-Аудит». Для доверия к компании со стороны широкого круга инвесторов необходимо, чтобы аудит отчетности (особенно в части размера собственных средств, которые, по сути, образованы нематериальными активами) проводился аудитором «из большой четверки». Данные услуги обойдутся компании в 3-4 млн. рублей, что не является существенными тратами в сравнении с размером собственных средств.

Живи. Люби. Инвестируй!

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Заместитель директора Агентства журналистских расследований

Заместитель директора Агентства журналистских расследований

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле