Этот блог будет посвящен личным инвестициям, которые занимают существенную часть моей жизни.

Несмотря на то, что опыт инвестирования более 10 лет, только 3 года назад я начал рассказывать о нем в интернете в рамках публичного проекта «Разумный инвестор». Целью является показать в режиме реального времени, как может инвестировать с нуля каждый человек, и каких результатов можно добиться в создании сбережений, достаточных для комфортной жизни.

Немного о своем опыте: проводил отбор акций, регулярно инвестировал по 20-30 тысяч рублей в месяц, позже появились иностранные активы и продукты коллективных инвестиций.

Несмотря на то, что прошло всего 3 года, и сумма на счете еще небольшая (около 2 млн. руб.), я не сомневаюсь в выбранном пути, а первые результаты вселяют уверенность в будущем.

Шаг за шагом я иду к своей цели – достижение уровня капитала, доходы от которого будут равны размеру доходов от основной работы.

Считаю, что умение распоряжаться результатом своего труда (з/платой) для современного человека является даже более важным, чем зарабатывать средства собственным трудом. Наверное, все из нас задумываются о сбережениях, о том, чтобы стать финансово независимым человеком, обеспечить себе достойную жизнь, позаботиться о будущем своих детей. Как этого достичь?

Об этом и будет мой блог. В какой-то мере о нас заботится государство, но размеры пенсионных выплат настолько малы, что не позволяют пенсионерам даже обеспечить себя.

Основные инструменты сбережений: недвижимость; долговые – депозиты, облигации; долевые - акции.

Долговые инструменты можно считать инструментами с номинальной доходностью, а акции и недвижимость – инструментами с реальной доходностью.

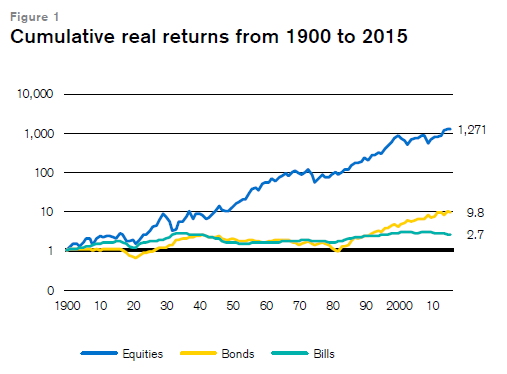

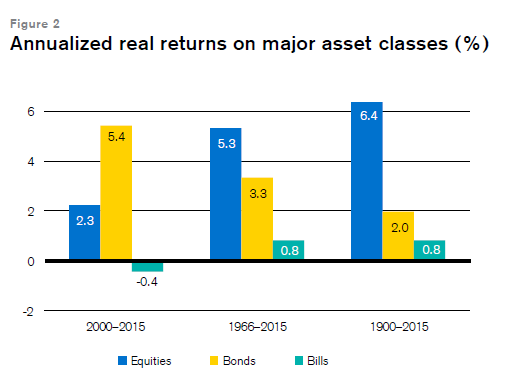

В этом посте я не смогу объяснить, почему в долгосрочном периоде доходность сбережений в акциях превосходит размер инфляции и доходность долговых инструментов. Приведу лишь результаты исследования Credit Suisse Global Investment Returns Yearbook 2016.

Статистически акции на больших отрезках значительно опережают долговые инструменты. Хотя может показаться, что превышение над инфляцией в 4-7% в год не столь значительно, но на длинных отрезках эти цифры превращаются в грандиозные значения.

Деньги нужны всегда, особенно в возрасте, когда твои трудовые способности будут не столь востребованы, как в молодости. В этом смысле призывы «жить одним днем» вредны!

Поэтому я думаю о своем будущем. Иначе никак – если я сейчас не подумаю о себе в 2016 году, то в 2046 году будет уже поздно что-то исправить для себя.

Если Вы не думаете о будущем, у Вас его не будет! (Дж. Голсуорси)

Время — Ваш самый ценный актив! Потратьте его правильно.

Живи. Люби. Инвестируй.

Генеральный директор «Фирмы Изотерм»

Генеральный директор «Фирмы Изотерм»

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Основатель и президент Центра поддержки искусств Санкт-Петербурга

Заместитель директора Агентства журналистских расследований

Заместитель директора Агентства журналистских расследований

Глава комитета по промполитике, инновациям и торговле

Глава комитета по промполитике, инновациям и торговле